2019年是过去十年里最差的一年,却是未来十年里最好的一年。

——美团CEO王兴

一、引言

2019年11月8日,最高人民法院正式发布《全国法院民商事审判工作会议纪要》(以下简称“九民会议纪要”),对投资界盛行的“对赌协议”,给予了浓墨重彩的表述。《九民会议纪要》总体肯定“对赌协议”的效力,积极支持其履行,体现保护投资和交易安全、增强投资创业信心、激发经济活力的宏观趋势,该举措无疑给寒冬下的资本市场注入一剂强心剂。

在解决“能不能做”之后,投资者要考虑的自然是“如何做”。一方面,国家鼓励直接投资、股权投资,另一方面,“对赌协议”纳税义务发生时间较早、重复征税等问题,困宥着交易各方的利益权衡。本文从不同对赌模式下的税务处理现状出发,提出改进建议,抛砖引玉,期待税收法律制度顺应经济发展趋势作出相应改变。

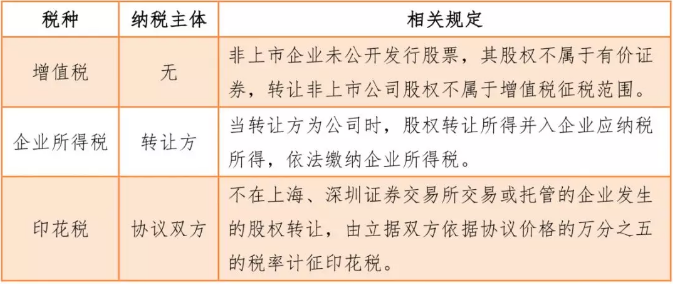

二、“对赌协议”涉及的税种

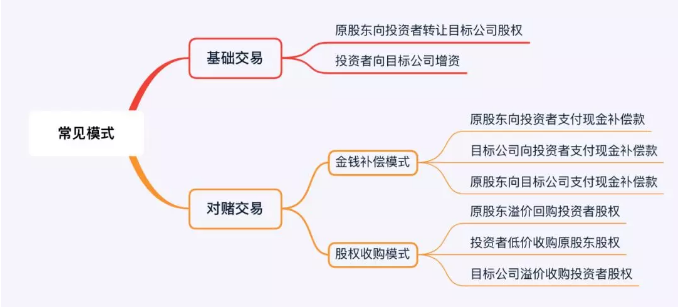

《九民会议纪要》指出,“对赌协议”又称“估值调整协议”,是投资方与融资方在达成股权性融资协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本而设计的包含股权回购、金钱补偿等对未来目标公司的估值进行调整的协议。本文以原股东、投资者均为公司,且目标公司为非上市公司为例,“对赌协议”涉及的主要税种如下:

三、现状:常见对赌模式及其税务处理

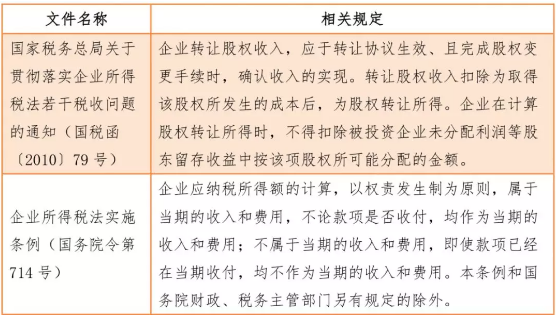

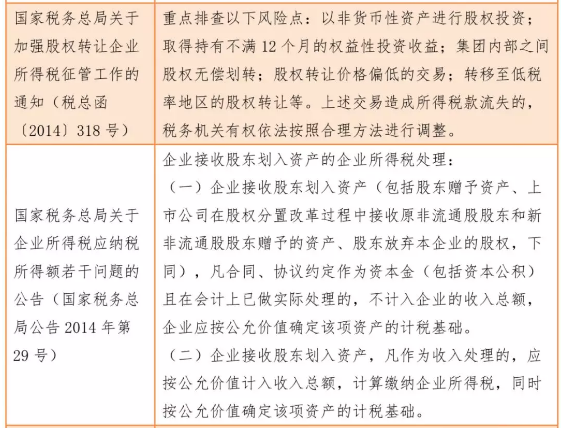

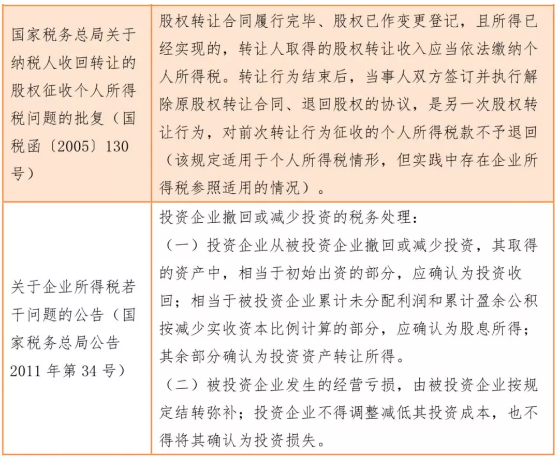

(一)现行主要相关税收规定

(二) 常见对赌模式及其税务处理现状

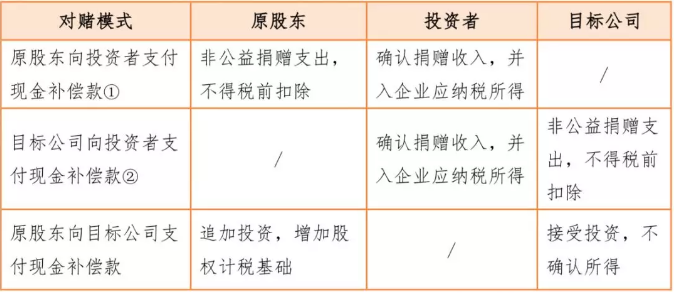

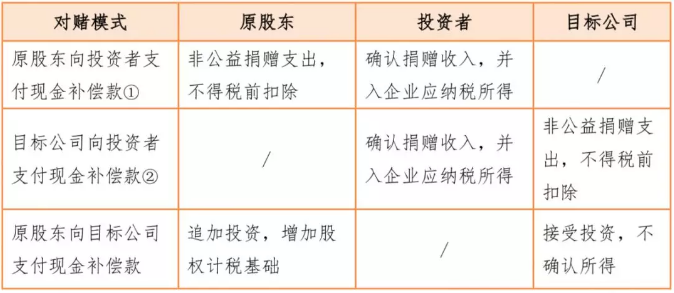

1、基础交易为原股东向投资者转让目标公司股权,投资者支付现金对价;对赌交易为金钱补偿模式。

1.1 基础交易环节税务处理:

1.2 对赌交易环节税务处理:

注释:① 该模式当前税务处理主要有如下方式,一为“捐赠说”,即认为现金补偿款的性质为捐赠,投资者应将该款项作为接受捐赠收入,原股东作为非公益性捐赠,不得所得税前扣除;二为“违约金说”,即认为现金补偿款的性质为违约金,原股东可以作为费用在当期扣除,投资者作为当期收入缴纳企业所得税;三为“合同价款调整说”,即认为现金补偿款本质为基础交易合同股权价款的调整,投资者应冲减长期股权投资计税基础,原股东应冲减以前年度股权转让收入,税务机关应予办理退税事宜;四为“衍生工具说”,即认为现金补偿款为嵌入式衍生工具——看跌期权,投资者作为投资收益,原股东作为投资损失。综上,方式一对交易双方最为不利;方式二和四殊途同归,对原股东较有利,但投资者仍按收入处理;方式三对交易双方最为有利,但实操中鲜见税务机关予以认可的案例。下同。

② 海南省对该对赌模式下的税务处理另有规定,即《海南省地方税务局关于对赌协议利润补偿企业所得税相关问题的复函》(琼地函〔2014〕198号):“依据《企业所得税法》及其《实施条例》关于投资资产的相关规定,你公司在该对赌协议中取得的利润补偿可以视为对最初受让股权的定价调整,即收到利润补偿当年调整相应长期股权投资的初始投资成本。”但该做法是否得到其它地区税务机关的认可,暂未可知。下同。

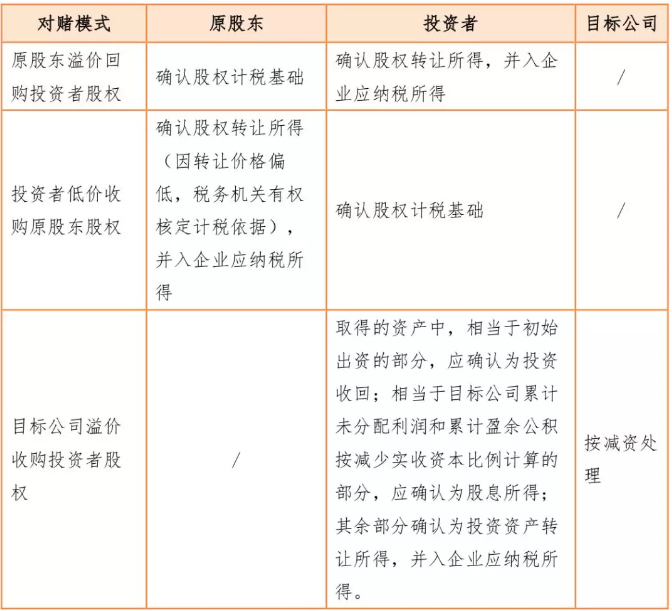

2、基础交易为原股东向投资者转让目标公司股权,投资者支付现金对价;对赌交易为股权收购模式。

2.1 基础交易环节税务处理:

2.2 对赌交易环节税务处理:

3、基础交易为投资者向目标公司以货币增资,对赌交易为金钱补偿模式。

3.1 基础交易环节税务处理:

3.2 对赌交易环节税务处理:

4、基础交易为投资者向目标公司以货币增资,对赌交易为股权收购模式

4.1基础交易环节税务处理:

4.2 对赌交易环节税务处理:

四、改进:常见对赌模式的税务处理建议

结合上文,不难发现税务处理现状广受诟病的原因,即普遍存在纳税义务发生时间较早、重复征税等问题,导致总体税负成本较高。

第一,纳税义务发生时间:由于“对赌协议”是对未来目标公司估值进行调整的协议,投资者在基础交易环节,无论采用受让股权或增资方式,其对股权的初始投入均处于不确定状态,类似在信息不对称的情况下支付的预付款,当对赌条件触发时,不确定状态结束。因此,对于受让股权方式,基础交易环节税负较重,建议基础交易和对赌交易合并处理,将纳税义务发生时间调整至对赌条件触发时;同时,为平衡国家税收利益,规避制度漏洞,可参考增值税、土地增值税预征等方式,在基础交易环节按预征率预缴税款,在对赌条件触发时、或基础交易环节发生之日起特定年度届满时(以两者孰早日为准,以下简称“对赌交易清算环节”),完成清算。对于货币增资方式,因基础交易环节税负较轻,可按现有规定将基础交易和对赌交易分别处理。

第二,关于重复征税:在对赌交易采用金钱补偿模式时,重复征税的弊病尤其明显。无论现金补偿款来源于原股东还是目标公司,其实质均为投资者初始投入的调整,对原定股权价格的矫正,使之回归股权真实价值。因此,若现金补偿款发生在原股东与投资者之间,建议调减投资方股权计税基础,调减原股东股权转让所得;若现金补偿款发生在目标公司与原股东或投资者任一方之间,目标公司不应计入损益。

综上,改进建议汇总如下:

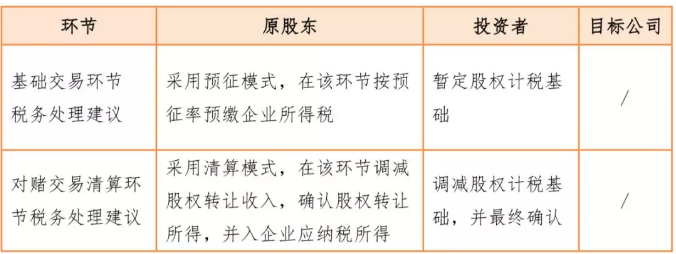

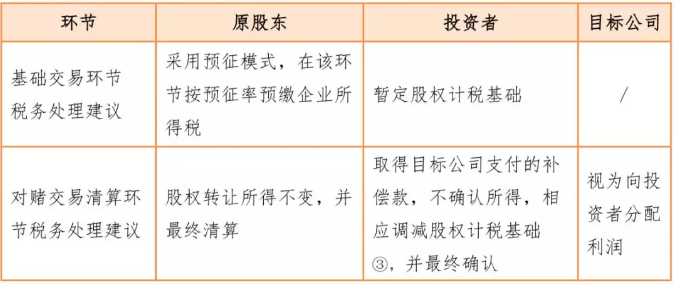

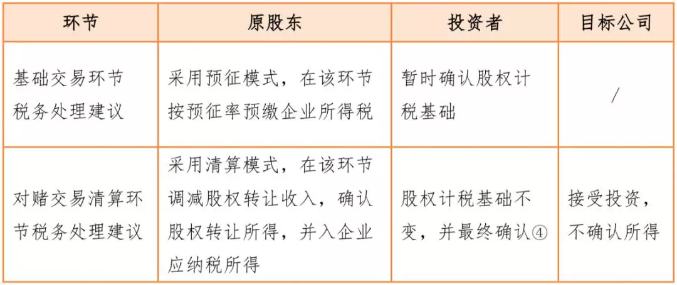

(一)基础交易为原股东向投资者转让目标公司股权,投资者支付现金对价;对赌交易属金钱补偿模式

1、对赌交易具体为原股东向投资者支付现金补偿款时,建议两次交易合并按“预征——清算”方式处理

2、对赌交易具体为目标公司向投资者支付现金补偿款时,建议两次交易合并按“预征——清算”方式处理

《九民会议纪要》规定:“投资方请求目标公司承担金钱补偿义务的,人民法院应当依据《公司法》第 35 条关于‘股东不得抽逃出资’和第 166 条关于利润分配的强制性规定进行审查。经审查,目标公司没有利润或者虽有利润但不足以补偿投资方的,人民法院应当驳回或者部分支持其诉讼请求。今后目标公司有利润时,投资方还可以依据该事实另行提起诉讼。”由此可见,仅当目标公司有利润且利润足以支付补偿款时,法律才保障该现金给付,故建议税务处理予以参考,目标公司视为向投资者分配利润,投资者不因取得该补偿款而产生应税所得。

注释:③建议参考《海南省地方税务局关于对赌协议利润补偿企业所得税相关问题的复函》(琼地函〔2014〕198号)的规定进行处理。下同。

3、对赌交易具体为原股东向目标公司支付现金补偿款,建议两次交易合并按“预征——清算”方式处理

注释:④ 投资者相当于先取得原股东支付的补偿款,再向目标公司追加投资,一减一增后股权计税基础不变。

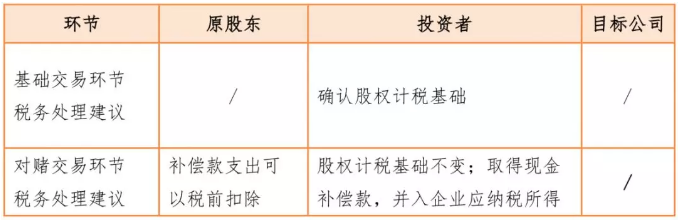

(二) 基础交易为投资者向目标公司以货币增资,对赌交易属金钱补偿模式

1、原股东向投资者支付现金补偿款,建议两次交易分别处理

2、目标公司向投资者支付现金补偿款,建议两次交易分别处理

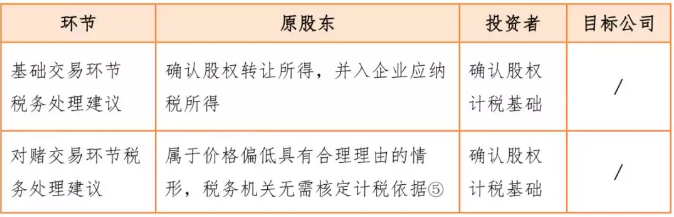

(三)基础交易为原股东向投资者转让目标公司股权,或为投资者向目标公司以货币增资,对赌交易属股权收购模式

建议维持现有税务处理方式,但对于对赌交易为投资者低价收购原股东股权的,宜认定“价格偏低具有合理理由”,税务机关无需重新核定计税依据。

注释:⑤ 原股东之所以低价转让股权,是因为目标公司未达到对赌协议约定的条件,即投资者在基础交易环节取得股权的价格过高,对赌交易的实质是对原股权对价过高的补偿,具有商业合理性。

因篇幅所限,本文尚未涉及原股东、投资者为自然人,投资者以股权/股份支付股权受让对价,投资者以非货币方式增资等情形。欲知后事如何,且听下回分解。