随着中国企业加速出海,法国作为欧洲重要的经济枢纽,凭借其优越的地理位置、成熟的商业环境以及欧盟市场的辐射力,吸引了越来越多的投资者。中国企业考虑进入法国市场,选择合适的法律架构至关重要。这一选择不仅影响企业的运营模式,还直接关系到企业负责人的责任范围、税务负担及社会保障制度。在法国众多的法律架构中,简化股份公司(SAS)、有限责任公司(SARL)和个人独资企业(EI)因其广泛的适用性和灵活性,成为最常见的三种企业类型。在上一篇《企业出海法国法律全攻略(一):法国公司类型解析之简化股份公司(SAS)》中,我们详细解析了法国简化股份公司(SAS)的灵活性优势及适用场景。作为本系列的第二篇,本文将聚焦法国有限责任公司(SARL),全面解析其法律架构、股东责任、管理模式、税收制度及股权转让规则,帮助企业深入理解不同架构的法律影响,以制定最符合自身发展战略的商业决策。

一、法国有限责任公司(SARL)的主要特点

法国有限责任公司(Société à Responsabilité Limitée,简称SARL)是一种广泛应用于法国商业领域的公司形式,具有明确的法律结构和灵活的管理机制,尤其适用于家庭型企业或者中小型企业。

-

股东结构灵活:SARL的股东人数要求较为灵活,最低可由两名股东组成,最多可达100名股东。股东不仅可以是成年或者未成年的自然人,还可以是法人。

-

股东责任有限:SARL股东的责任仅限于其对公司所投入的资本金额。然而,在管理不当的情况下,股东管理人的责任可能会超出出资金额。例如,在管理不当或未按规定时间申报破产,管理人可能会被认定对公司部分债务承担责任。

-

注册资本要求:SARL的注册资本灵活,法律并未强制规定最低注册资本金额。股东可以根据公司的实际情况和经营需求自由决定注册资本的额度。

-

公司章程:设立SARL时,必须起草公司章程(Statuts)。公司章程应符合法国《商业法典》的相关规定,并明确公司经营范围、管理结构、股东出资、利润分配等关键事项。

二、注册资本与出资方式

法国有限责任公司(SARL)在注册资本方面具有较大的灵活性。根据法国法律,设立SARL时没有最低注册资本的要求,企业能够根据自身的业务需求和财务状况灵活确定资本规模。SARL的注册资本可以由货币出资和实物出资组成,同时也可以进行 技术出资,但技术出资不计入注册资本。

1、货币出资

股东可以通过现金方式向公司出资。为了保障公司基本运营,法律对货币出资的缴纳方式作出了明确规定:

-

公司成立时,股东至少实缴20%的货币出资;

-

公司注册后的5年内,必须实缴剩余部分。

2、实物出资

实物出资是指股东以不动产、设备、原材料等非货币资产作为出资,并通过所有权转让的方式交付给公司。相比货币出资,实物出资在法律上受到更严格的监管。当实物出资满足以下两个条件时,必须由专业评估师进行评估,以确定资产的价值:

-

实物资产价值超过30,000欧元;

-

且实物出资总价值超过注册资本的一半。

三、公司治理:SARL的运作方式

1、管理机构

SARL必须由至少一名管理人(Gérant)负责经营管理,该管理人必须为自然人,可以是SARL的股东或非股东。管理人的任命方式可在公司章程中约定,或由普通股东大会(AGO)通过单独决议任命。

管理人承担公司日常运营职责,其权限涵盖公司经营管理的各个方面,包括但不限于代表公司签署合同、雇佣和管理员工、代表公司参与诉讼等。管理人的一切决策必须符合公司的利益。若管理人作出的决定损害公司利益,可能构成管理过失(faute de gestion),并导致其承担相应的责任。

法国法律严格禁止管理人从公司获取个人利益,具体限制包括:

-

不得向公司借款;

-

不得从公司获得透支额度;

-

公司不得为管理人对第三方的承诺提供担保。

2、决策机制

SARL的重大决策由股东大会决定,股东大会的组织形式包括普通股东大会(Assemblée Générale Ordinaire, AGO)和特别股东大会(Assemblée générale extraordinaire, AGE)。

-

普通股东大会(AGO):主要负责审议公司常规事项,例如审批年度财务报表、任命、罢免管理人、确定管理人的薪酬。普通股东大会的决议需获得代表至少一半股权的股东同意才能通过。

-

特别股东大会(AGE):主要用于决策涉及公司章程变更的重大事项,包括变更公司名称、变更公司注册地、增减注册资本等。特别股东大会的决议要求至少3/4股权的股东同意方可通过。

三、税收制度

在法国,SARL的税收制度主要涉及公司本身的纳税义务以及股东利润分配中的税务负担。SARL原则上适用公司税(IS),但在特定条件下可以选择适用个人所得税(IR),这将直接影响公司和股东的纳税方式。股东根据SARL适用的税种,其个人所得税的计算方式也有所不同。

1、SARL的税收制度

法国有限责任公司(SARL)通常适用公司税(Impôt sur les sociétés,IS),但在某些情况下,可以选择适用个人所得税(Impôt sur le revenu,IR),尤其是成立不满5年的SARL或家庭式SARL。

(1)适用公司税(IS)的SARL

公司税(IS)是针对企业利润征收的税种。SARL的标准公司税率为25%,但符合特定条件的企业可以享受15%的优惠税率,适用于利润不超过42,500欧元的部分。满足以下条件的企业可享受这一优惠:

-

营业额不超过1,000万欧元(不含税);

-

至少75%的注册资本由自然人持有。

(2)适用个人所得税(IR)的SARL

在一定条件下,SARL可以选择按个人所得税(IR)征税。此选项适用于成立未满5年的SARL以及家庭式SARL,但两者的适用条件和税务机制有所不同。

🔷成立未满5年的SARL

若SARL成立未满5年,可以选择适用个人所得税(IR),前提是同时满足以下条件:

-

要从事商业、手工业、农业或自由职业活动;

-

未在证券交易所上市;

-

员工人数少于50人;

-

年营业额或资产总额低于1000万欧元;

-

申请时公司成立未满5年;

-

至少50%的表决权由一个或多个自然人持有;

-

至少34%的表决权由以下人员持有:总裁、总经理、监事会主席、董事会成员或管理人及其家庭成员。

该选项的有效期为5个会计年度,且不可续期。选择个人所得税(IR)征税后,公司本身不直接缴纳税款,而是由各股东按照其收益份额缴纳个人所得税。

🔷家庭式SARL

家庭式SARL是一种税务选择机制,适用于由家庭成员组成的SARL,其中股东可以包括:直系亲属(子女、父母、祖父母)、兄弟姐妹、配偶以及通过PACS(同居契约)结合的伴侣。

与成立未满5年的SARL不同,该选项没有时间限制,但必须由所有股东共同决定。家庭式SARL适用于合伙企业的税务制度,即股东按照持股比例直接对公司的利润缴纳个人所得税。

2、股东的税收制度

SARL的股东税收制度取决于公司适用的税收模式,不同的税收模式会影响股东的纳税方式及税负水平。

🔷适用公司税的SARL

当SARL适用公司税时,公司在其利润基础上缴纳企业所得税。股东仅在公司决定分配利润时才需缴纳税款。股东收到的分红属于资本收益收入(Revenus de capitaux mobiliers, RCM)。资本收益收入自动适用30%的单一税率(Prélèvement forfaitaire unique, PFU)。股东也可以选择按个人所得税的累进税率缴纳税款。

🔷适用个人所得税的SARL

当SARL适用个人所得税时,公司本身无需缴纳企业所得税,利润直接在股东层面按照其持股比例进行征税。此类收入与股东的其他个人收入合并,按工业和商业利润(BIC)或非商业利润(BNC)类别纳税,适用个人所得税的累进税率(0%至45%)。

四、管理人的社保制度

SARL的管理人社保制度取决于其持有的股份比例。根据持股情况,管理人可能被认定为少数股东管理人、平等股东管理人或多数股东管理人,从而适用不同的社保制度。在计算持股比例时,应考虑以下因素:

-

管理人个人持有的股份数量;

-

管理人的配偶或签署同居协议(PACS)的伴侣所持有的股份数量;

-

管理人的未成年未独立子女持有的股份数量。

1、少数股东管理人或平等股东管理人

当管理人持有公司少于50%的股份时,即被视为少数股东管理人;若持股比例为50%,则为平等股东管理人。在这两种情况下,如果管理人领取报酬,则适用于一般社保制度,享受与雇员相同的社会保障权益。

2、多数股东管理人

当管理人持有公司超过50%的股份时,即被视为多数股东管理人。多数股东管理人适用个体户的社保制度。需要注意的是,即使多数股东管理人不领取报酬,仍然需支付最低社保缴费。

3、非股东管理人

非股东管理人(即不持有公司股份的管理人)的社保制度与少数股东或平等股东管理人相同,前提是该管理人因履行管理职责而领取报酬。

五、股份转让机制

根据受让人的类型(家庭成员、股东或第三方),法国有限责任公司(SARL)的股份转让遵循不同的规则:

-

向家庭成员或股东转让股份:法国法律对此无强制性规定,股东可自由将股份转让给家庭成员或其他股东,无需取得其他股东的同意。然而,SARL的公司章程可以对此作出限制,例如规定转让须经股东审批程序,并要求经多数或全体股东同意。

-

向第三方转让股份:向第三方(如员工或非股东管理人等)转让股份需经股东同意,必须获得至少持有公司一半股份的股东的多数同意。公司章程可以规定更严格的要求,例如提高所需同意的股东比例。

股份转让遵循以下程序:

-

订立私人签署或经公证的SARL股份转让协议;

-

向税务机关登记转让合同;

-

在转让完成后一个月内,通过企业手续窗口(guichet des formalités des entreprises)提交SARL章程的修订。

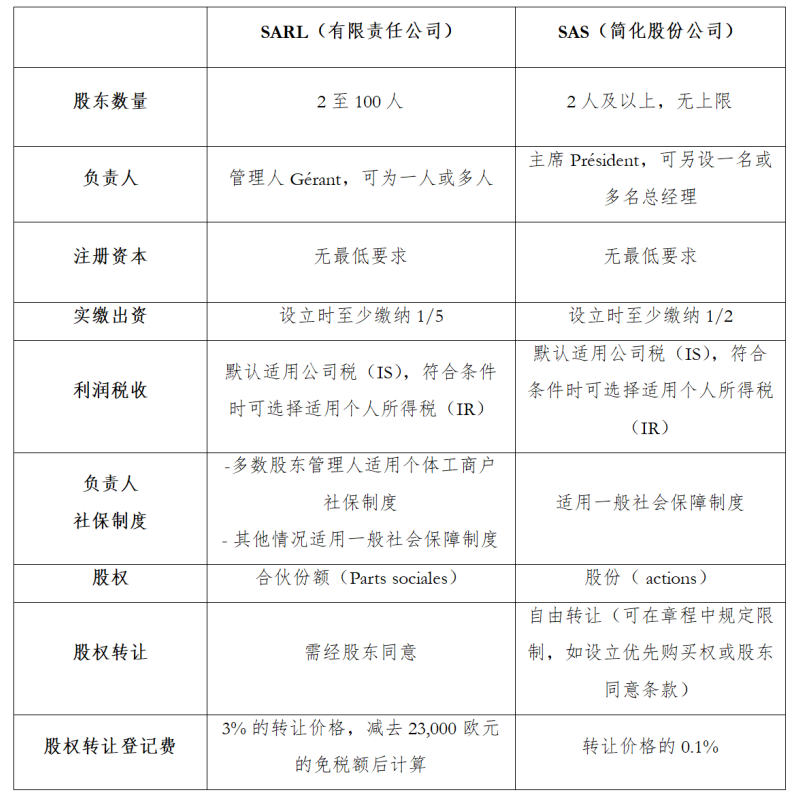

六、法国有限责任公司(SARL)与法国简化股份公司(SAS)的对比

结语

法国有限责任公司(SARL)的法律制度涉及多个方面,从管理架构、税务规则到股份转让,每一项都可能影响公司的治理与运营。深入理解这些法律框架,不仅有助于确保企业合规经营,还能为未来的业务决策提供有力支持。在法国市场开展业务的企业,应充分关注相关法律要求,以实现稳健发展和长期增长。

往期推荐

广悦企业出海法国法律全攻略(一):法国公司类型解析之简化股份公司(SAS)

广悦企业出海法律风险解析与防范系列(五):欧盟禁止强迫劳动产品进入市场

企业出海法律风险解析与防范系列(四):跨境知识产权管理与纠纷应对

企业出海法律风险解析与防范系列(三):中国企业跨境劳动用工的实践和建议

企业出海法律风险解析与防范系列(二):外商投资安全审查制度—-以欧盟为例

企业出海法律风险解析与防范系列(一):境外投资备案与核准

声明

本文仅为交流探讨之目的,不代表广悦律师事务所或其律师出具的任何形式之法律意见或建议。如需转载或引用本文的任何内容,请与本所沟通授权事宜,并于转载或引用时注明出处。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。

本期作者

作者丨莫莉莉

编辑丨何雪雯

审核丨黄晓俊

审定丨品牌宣传与市场拓展委