两高《关于办理非法从事资金支付结算业务、非法买卖外汇刑事案件适用法律若干问题的解释》(2019年2月1日起实施,以下简称《2019解释》)第三条第二款第二项规定,“非法经营数额在二百五十万元以上,或者违法所得数额在五万元以上”且“二年内因非法从事资金支付结算业务或者非法买卖外汇违法行为受过行政处罚的”,可以认定为非法经营行为“情节严重”,即具备入罪情形。

该条款看似明确,实则隐藏三重适用分歧。第一,二年时间的起止点争议:若后续涉刑行为存在持续性特征,则倒算时间的起点是否以行为终了日计算?而倒算时间的终点是行政处罚决定作出之日还是先前行政违法行为实施日?第二,行为类型模糊:曾被处罚的行政违法行为囊括哪些具体的行为类型,是否涵盖所有支付结算以及买卖外汇的行政违法行为?第三,数额累计争议:已被行政处罚的违法数额是否可重复计入刑事犯罪的“非法经营数额”?若可累计,是否违反“一事不二罚”原则?

同时,该条款在支付结算、外汇类案件中几无适用的先例,但正是这种“空白”,更需厘清边界,以防当事人本不应入罪而被入罪的情形。

此外,为便于理解,举例基本案件事实如下:

●2024年4月1日:甲实施本次违法行为(下文亦称本次行为,可以为非法支付结算行为,也可为非法买卖外汇行为);

●2024年4月15日:相关行政机关对甲立案调查,查实甲本次涉案金额为260万元人民币;且发现甲曾于2022年因受行政处罚(在下文称前次行为,可能系非法支付结算,也可能为非法买卖外汇行为);

●2024年5月1日:因甲存在适用“二年内受过行政处罚”条款的可能性,行政机关将案件移送公安侦查,当日刑事立案。

以上案例,在不同的讨论语境中会有部分变化。

一、倒算时间为二年内的起点、终点辨析

(一)二年内行政处罚背后法理

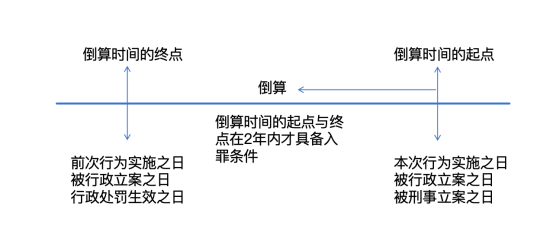

《2019解释》第三条将“二年内受过行政处罚”作为入罪条件之一,随即产生的问题是,该二年应以哪两个时间点为坐标。鉴于该二年内是以本次行为相关时间点为起点,往前倒算至前次行为的相关时间点,故将本次行为相关时间点称为“倒算时间的起点”,将前次行为的相关时间点称为“倒算时间的终点”。

关于倒算时间的起点,在理论与实践中存在不同的理解:可能是本次行为实施日、被行政立案之日,也可能是刑事立案之日。而关于倒算时间的终点,则可能是前次行为行政违法行为实施日、被行政立案之日,还可能是行政处罚生效之日。

而要准确界定起点终点,需首先理解将二年内受过行政处罚作为入罪条件之一的背后法理。

具体而言,《2019解释》第三条将“二年内受过行政处罚”作为入罪要件,本质是通过二年的时间跨度来衡量行为人的主观恶性与营业的持续性:一方面,若前次行为被处罚后行为人于短期内再犯,表明行为人无视法律,主观恶性深、营业目的明确,故降低入罪数额门槛(非法经营数额从500降低为250万、违法所得从10万元降为5万元);另一方面,若前次处罚与本次行为间隔超过2年,则推定行为人无持续犯罪的故意,行为亦无持续性特征,则切断行为连续性,回归普通的数额入罪标准。

(二)倒算时间起点与终点的含义明确

理解该条款背后的法理后,倒算时间的起点就已明确:后续违法行为实施之日应为合理的起点,其理由在于,行为人只要在二年内再次实施同类行为,即已体现其无视前次处罚的故意与持续营业的特征,无需等待行政机关或司法机关介入。

进一步,若本次行为呈连续状态(如2024年4月1日、5日、10日分次进行非法结算或者非法买卖外汇),也应以首次行为实施日为二年的起点。其理由在于,首次再犯已充分暴露主观恶性与营业性特征,后续行为仅为首次行为的延续。且若以最后一次行为作为终了日计算,可能导致行为人故意拉长周期规避入罪。

同理,行政处罚生效之日,是倒算时间的唯一合理终点:一方面,行政处罚生效之日意味着违法性的终局确认,而违法行为实施日或立案日,均无法最终认定行为应受行政处罚;另一方面,行政处罚决定生效,也标志着行为人终局性地知晓了其行为的违法性,而若以立案日或行为日起算,可能处罚尚未作出,行为人无从认知行为已被定性违法。

回归上文所述案例,若甲前次的行政处罚是于2022年4月1日后生效,甲在2024年4月1日又实施了本次行为,则应当适用《2019解释》第三条,对其入罪。但是若此前行政处罚是于2022年4月1日之前生效,则甲的本次行为只能转入行政处理,未达犯罪。

二、前次行政违法的具体行为类型

(一)前次行为需与本次行为具有同一违法性

适用《2019解释》第三条第二款第二项的核心前提是两次行为属于同一违法类型。若前次系非法支付结算,本次为非法买卖外汇,因二者分别侵害支付特许经营制度与外汇管制秩序,法益侵害性质不同,故不能适用该入罪条款。其法理基础在于:该条款通过“前次处罚+本次再犯”作为入罪门槛,本质是同一禁止性行为的持续性违反,若行为类型不同,则无法证明行为人针对特定监管存在“明知故犯”的连续故意,也无法体现行为人违反特定监管秩序的持续性、营业性特征。

故只有两次行为均具有同一违法性,才能触发《2019解释》第三条第二款第二项的入罪条款。

(二)但不要求前次行为与本次行为归属同一子类型

就非法支付结算,《2019解释》第一条已经明确列举了三类非法支付结算的行为类型,并辅之以“其他非法从事资金支付结算业务的情形”的兜底条款。就非法买卖外汇,《外汇管理条例》第四十五明确列举了“私自买卖外汇、变相买卖外汇、倒买倒卖外汇或者非法介绍买卖外汇”的四种行为类型。

换言之,非法支付结算与非法买卖外汇均具有不同的行为子类型。但在适用《2019解释》第三条第二款第二项时,不要求本次行为与先前行为均是同一子类型,前后行为属于任意两类即可(比如本次为倒买倒卖外汇,不要求前次也为倒买倒卖外汇,只要是非法买卖外汇的四个子类型行为之一即可)。

其理由在于,不同的行为子类型,均体现同一违法性,非法支付结算的不同子类型均体现了对特许经营制度的侵犯,而非法买卖外汇的不同子类型也均体现了对外汇管制秩序的侵害。因而,前后两次行为可以体现行为人明知故犯的故意以及违法经营的持续性,符合《2019解释》第三条“二年内受过行政处罚”入罪条件的法理。

三、对于二年内曾受行政处罚条款的适用

对于倒算时间的起点终点以及先前行政违法行为类型进行分析后,还剩下该条款的具体适用问题:已受行政处罚的数额能否与后续行为数额累计计算。

如甲2022年4月1日因倒买倒卖外汇200万元人民币而受行政处罚,甲2024年4月1日又实施非法介绍外汇买卖行为,涉案金额为60万元。能否将两次数额累计为260万元以入罪?

必须指明,认为应将两次行为的涉案数额相加,再以其受行政处罚入罪的观点存在不合理,且与司法解释的其他条文相矛盾。

一方面,甲前期的行政违法行为已经受到行政处罚,若其在刑事案件中已经充当了入罪情节之一,则再次计算先前行政违法行为的涉案数额,相当于行政违法行为在刑事程序中被评价了两次,不具有合理性。

另一方面,《2019解释》第六条规定,二次以上非法从事资金支付结算业务或者非法买卖外汇,依法应予行政处理而未经处理的,非法经营数额或者违法所得数额累计计算。言下之意即已经过行政处理的部分,数额不再累计计算。

故若将甲先前行政违法行为与其后涉刑行为所涉及的犯罪数额或违法所得数额累计计算,既不具有合理性,也与司法解释相矛盾。

以上,在适用《2019解释》第三条第二款第二项时,需以再犯实施日为倒算时间的起点、行政处罚生效日为倒算时间的终点,辨明起点终点是否在二年内;并注意前次行为需与本次行为属于同一违法类型,但在同一违法类型的前提下,不要求归属于同一行为子类型;最后,禁止将已受行政处罚的数额与后续行为数额累计计算。唯有如此,方能实现“严惩营业犯”与“防止不当入罪”的平衡

声明

本文仅为交流探讨之目的,不代表广悦律师事务所或其律师出具的任何形式之法律意见或建议。如需转载或引用本文的任何内容,请与本所沟通授权事宜,并于转载或引用时注明出处。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。

本期作者

刑事法律领域介绍

刑事法律领域由高级合伙人韩亮律师带领,多位具有丰富刑事法律实践经验的律师组成。团队专注于刑事辩护、刑事被害人(单位)权益保护、涉案企业合规、企业刑事合规审查等法律服务领域,能够全面分析并妥善解决案件中涉及的相关刑事法律风险,以精准的刑事法律服务策略最大限度维护委托方的合法权益。

团队先后办理了多宗涉案金额巨大的经济犯罪案件、社会影响重大的职务犯罪案件、新型疑难复杂的刑民交叉案件以及刑事涉案企业合规整改案件等,均取得了令委托方满意的结果。

作者丨韩亮、吕凡

编辑丨钟学瑜

审核丨欧阳进潼

审定丨品牌宣传与市场拓展委