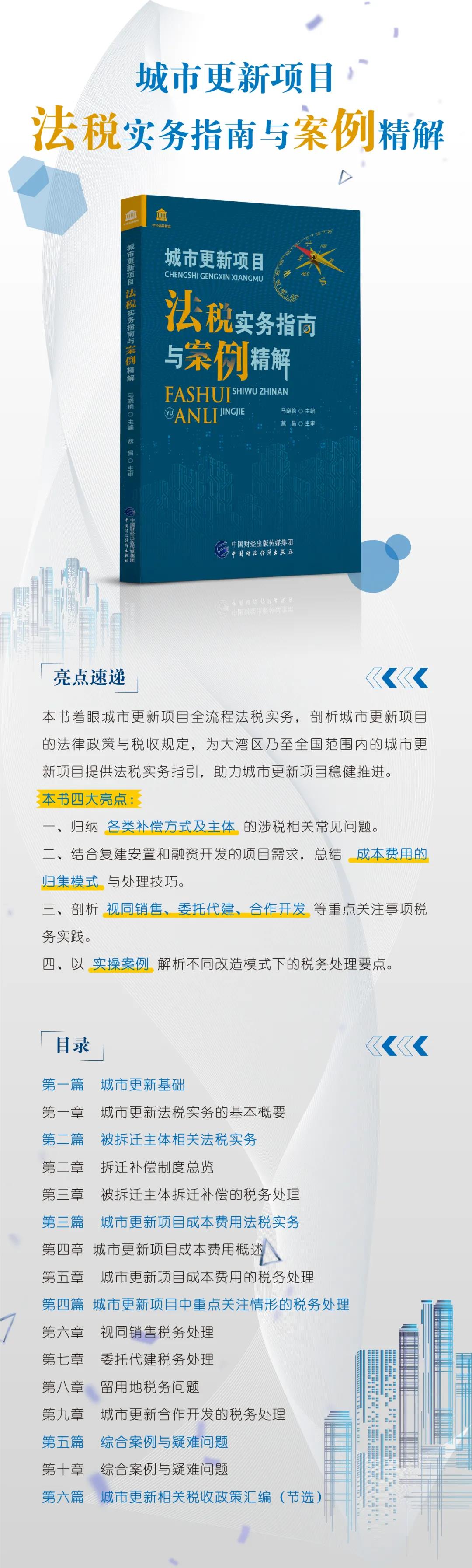

城市更新是实现新型城镇化目标的重要阶段,当大家热火朝天投入到城市更新项目时,不难发现很多新鲜事物出现在面前,没有先例可循,其中不乏城市更新项目如何进行税务处理的问题。广州作为试点城市在城市更新各领域进行了持续的、全方位的探索和创新,以“广州经验”为基础,广东广悦律师事务所高级合伙人马晓艳律师团队结合城市更新项目法税实务操作,完成《城市更新项目法税实务指南与案例精解》专著,结合项目实践期望更好认识城市更新项目涉税问题的法律适用。

之所以存在城市更新项目税务处理困惑,一方面,是因为城市更新具有明显的地域性,各地政策不一、项目模式千差万别,实务操作中出现各种各样新情况;另一方面,税收政策属于国家层面的规定,同时无法避免法律滞后性特点,难以及时针对经济活动中出现的新情况作出相应规定。

对城市更新项目税务处理模糊不清的事项进行深入研究,能够找到解决方案,我们觉得是非常有意义且是特别值得高兴的事情。把城市更新项目涉税问题的实践经验,通过日积月累的研究和沉淀,更好的认识问题本质和获得解决路径,也是我们撰写本书的目的。“实践是检验理论的唯一标准”,我们希望通过本书对城市更新项目实践的经验积累,为广大城市更新践行者添砖加瓦。

马晓艳律师团队最新专著简介