引言

随着新公司法的实施,企业在资本结构调整和税务合规方面迎来了新的机遇与挑战。业界对通过设立“防火墙”公司进行资本运作以优化税务成本和分散风险的策略表现出浓厚兴趣。但这种策略看似是“优化”的招式,可能潜藏多重风险,包括个人所得税风险、股权穿透风险以及利息扣除的税务风险等方面。本文将对此进行批判性分析,评估可能带来的收益与不能忽视的风险,以期为企业在企业架构的设计上提供更为审慎和全面的视角。

一、案例分析

我们就某些自媒体在宣传中提及的这种做法,进行分析:

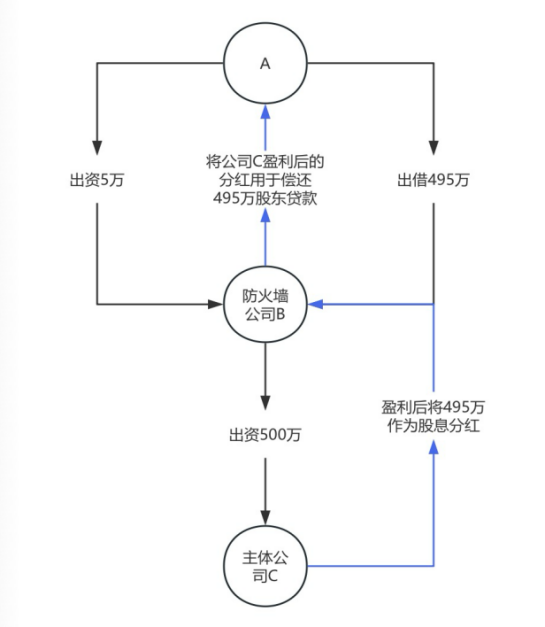

如图所示,A设立一家“防火墙”公司B,以5万元实缴资本进行出资,并提供495万元作为股东借款。公司B利用这500万元的总额,实缴出资设立了一家主体公司C。主体公司C在经营并取得利润后,将其中的495万元向B进行分红。根据税法,居民企业间的股息分红通常免征所得税,因此公司B无需为该笔分红缴税。随后,公司B使用这495万元分红偿还了公司A的股东借款。通过这一过程,主体公司C实现了500万元的实缴资本,同时又无需长期占用该资金,并将A的最高出资责任限制在5万元之内。即使主体公司C未来如果遭遇到法人人格否认,A的责任也仅限于5万元,有效降低了风险,充当了“防火墙”。这个方案是否可行呢?笔者认为,该方案看似简单易行,实则隐藏复杂法律和财务风险,需审慎考量。

二、“防火墙”公司风险解析与合规考量

(一)个人所得税风险分析

“防火墙”公司策略虽然在税务上可能带来短期优势,但从长远来看,也埋下了个人所得税风险的隐患。

抛开经营风险,也暂且不论主体公司C多久能累积495万元可分配利润,先考虑一下个人所得税问题。当主体公司C将495万元分配给“防火墙”公司B,B再用这笔款项偿还A的股东贷款,我们需要关注的是,将来在“防火墙”公司B解散或清算时,A是否需对这笔495万的利润缴纳个人所得税?同样,如果公司B不解散而是发生股权转让,那么在股权转让过程中,股东A在股权转让过程中是否面临缴纳个人所得税的义务?

即便“防火墙”公司B在财务上看似无资金,是个空壳,但是这并不意味着个人所得税问题不存在。当主体公司C向“防火墙”公司B分配495万元时,该笔款项在财务上被标记为“投资收益”,并最终反映在资产负债表的所有者权益中的留存收益。由于居民企业间的股息分红通常免征所得税,公司B在分配时没有产生税务负担。然而,公司B使用这495万元偿还给股东A后,尽管资产负债表上的负债减少,留存收益账面上的495万元依旧存在。将来若解散或清算,股东A可能需对这部分留存收益缴纳20%的个人所得税。同样,如果涉及公司B股权的转让,这笔款项也不能从转让成本中扣除,即意味着股东A仍面临20%的个人所得税负担,约为100万元。为规避这一税负,持续经营或通过设立上层家族公司进行利润再分配,可能是可行的策略。然而,这些策略的潜在风险也不容忽视。

(二)股权架构连续穿透风险

随着新公司法的深入实施,实务中需对股权架构中可能触发的穿透风险问题日益警觉。尽管此类情形尚不普遍,但相关案例数量的增长势头不容忽视。以恒大公司为例,作为其子公司的唯一股东,因未能有效证明财产独立性,被判定对子公司的债务承担连带责任【参见(2021)粤01民终16142号民事判决、(2021)苏0981民初6655号民事判决】。同时,相似情形亦出现在顺丰速运有限公司、太平洋建设集团有限公司等企业中【参见(2022)鲁1083民初96号民事判决、(2019)粤0113民初12036号】。

股权架构中被连续穿透的风险来源主要可归纳为以下三个方面:

1.一人有限责任公司中法人人格否认风险

一人有限责任公司是指只有一个自然人股东或者一个法人股东的有限责任公司。由于公司仅有一名股东,公司决策与股东个人意志很可能高度一致,这增加了公司被股东操控的风险。因此,根据公司法规定,一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。

尽管法人人格否定通常适用于单个法人实体,但在当前司法实践中,多层股权结构同样可能引发连续穿透风险。在家族公司可能拥有两名以上股东的情况下,其下属公司往往呈现为全资子公司,形成单一垂直控股的“糖葫芦”结构。各地法院对于一人有限责任公司股东的连带责任能否多层穿透的裁判尺度并不一致。司法实践中,在多层嵌套的一人有限责任公司结构中,部分法院倾向于支持债权人主张的连带责任穿透至所有股东。例如,广东省深圳市中级人民法院在(2020)粤03民终26517号《力德(深圳)装饰设计有限公司、林泽天等装饰装修合同纠纷民事二审民事判决书》中审理认为:“改造者投资公司是改造者餐饮公司100%持股股东,而涉案债务发生后,林泽天曾担任改造者投资公司100%持股股东。改造者投资公司作为改造者餐饮公司的唯一股东,未举证证明其资产与改造者餐饮公司财务独立,应对改造者餐饮公司债务承担连带责任。……林泽天曾为改造者投资公司100%持股股东,如林泽天不能证明其自身财务与改造者投资公司财务独立,应对改造者投资公司对力德公司所负债务承担连带责任。”这意味着,若多层级一人股东不能证明其财产独立,均应就一人公司的债务承担连带责任。

并且,在上海第一中级人民法院出具的《一人公司法律适用问题纪要》中,明确如果公司债权人有证据证明利益高度相关股东系逃避一人公司责任而设置为多人公司股权架构的,法院可直接认定股东滥用公司法人独立地位和股东有限责任,判令其承担相应法律责任。上述规定对于公司的股权架构合规性提出了更为严格的标准,形式上的多人股东如具有利益高度相关且可证明系为逃避连带责任设置的,那么法院可能会“穿透公司面纱”不承认其独立法人地位。

2.空壳公司风险

“防火墙”公司若缺乏实质性业务,可能被视为“空壳公司”。这类公司虽合法注册,却无实际运营或资产。空壳公司在合法领域有其正当用途,比如持有金融资产或其他财产,但也可能被滥用,用于掩盖非法收益的来源、所有权或控制权。它们通常具备三种功能:一是作为可迅速转让的现成公司;二是作为拥有合法资质但尚未运营的备用公司;三是用于获取特定的业务资质。然而,若空壳公司被用于隐藏实际控制人、资产或交易的真实性质等非法目的,可能会被视为滥用公司形式。由此导致,法院“刺破公司面纱”,忽略公司的独立法人地位,直接追究背后实际控制人的法律责任。

此外,若“防火墙”公司仅为名义上的实体而无实质性业务运作,其财务报表可能不反映真实的经营活动。这使得外部利益相关者难以准确评估公司的真实财务状况,增加了财务报告的混淆性。同时,空壳公司可能因透明度不足,使得财务和人员安排不明确,这种不透明性掩盖了公司的真实所有权结构和控制关系,增加了审计和监管的难度,从而增加了股权架构连续穿透的风险。

3.注册资本严重不足风险

公司注册资本的设定应当综合考虑公司的财务状况、市场定位、行业特性及未来发展计划。注册资本应足以支撑公司的日常运营并提供风险缓冲,以保障公司的市场信誉、竞争力,并维护债权人及其他利益相关者的合法权益。

然而,在实际情况中,我们观察到,“防火墙”公司的注册资本通常设定较低。《九民纪要》明确指出,公司注册资本应当与公司的经营规模和风险相匹配。如果注册资本显著低于公司经营风险所需资金,可能被视为资本不足,而资本不足可能触发公司法人人格否定制度。

司法实践中不乏先例,如果公司因资本不足导致无法承担经营活动中产生的债务,尤其是当公司无法证明其财务和经营活动的独立性时,法院可能会否定公司的法人人格。在资金密集且风险较高的行业,如建筑和房地产,对资金流动性和财务稳健性的要求更为严格,因此对注册资本的充足性要求也更为苛刻。这些行业的公司若注册资本与实际经营风险不相匹配,将更易面临法人人格被否定的风险。

(三)股东借款利息扣除的税务风险

在企业融资活动中,股东借款作为一种常见的筹资手段。上述案例中,是否对股东借款495万元计息,会存在不同的税务处理要求。

如果股东借款计息,利息支出在满足一定条件下是可以在所得税税前扣除的。我们常见的总分机构资金往来情况一般如下:总部公司向子公司或项目公司提供资金,通常会按照市场标准设定利息。由于主体子公司或项目公司产生应税收入,支付的股东借款利息可作为税前费用,从而在计算所得税时扣除,有效降低税负。这种做法在房地产等资本密集型行业中尤为常见。根据税法规定,利息支出在不超过金融机构同期同类贷款利率和规定的关联债资比(通常为2:1)的情况下,可以在计算所得税前扣除。例如,部分地区约定,允许扣除的股东借款利率是8%。不超过部分可以所得税前扣除。同时,总部公司作为持股平台或者资金平台,其主要收入来源于借款利息。由于总部通常没有其他营业收入,其运营成本主要用于支付员工工资和管理费用,这些费用可以抵消利息收入,使得总部公司的所得税负担接近于零。

然而,如果股东借款为无息,税务机关可能将其视为关联交易或视同销售,要求进行转让定价调整,可能涉及额外的纳税调整。

在案例中,股东A向作为防火墙的公司B提供借款,而非直接借款给实际运营的主体公司C。这种架构下,若约定了利息,鉴于多层“防火墙”公司实际上可能没有实质性的员工工资支出,这些公司仍需对利息收入缴纳增值税和所得税,增加了企业总的成本负担。相反,如果约定为无息,可能涉及额外的纳税调整。

此外,在本方案中,实际上初期可能并不需要全额的495万元现金。有建议提出,可以通过购买专利并将其评估至400万元的价值,随后以实缴出资的形式注入主体公司。但是,当前使用虚假或虚构的专利进行出资的问题,以及由此在股权转让过程中引发的高额税负问题,已日益成为行业重灾区问题。后续风险不容忽视。

结语

在探讨“防火墙”公司的适用性时,笔者认为,在股权架构中增设“控股平台”的“中间层架构”是有可取之处的。但其设计的策略和视角应超越单纯的风险防护,而是承担更为关键的职能:实现管理的集中化、优化资金规划和制定税务策略。控股平台应扮演管理核心的角色,统筹预算、财务、资金、人事和投资策略等关键运营领域,并确保适当的人员和职责分配。随着新公司法的实施,规范的管理和内控构成了企业安全真正的“防火墙”。因此,企业应深入评估架构的实际运营效能,确保其与企业管理和业务需求相契合,同时减少对投机策略的依赖。从财税角度审视,一个合理的股权架构应当是平衡和协调的,任何可能导致失衡的投机方案都需要被重新评估和调整,以符合企业的长期发展目标。

声明

本文仅为交流探讨之目的,不代表广悦律师事务所或其律师出具的任何形式之法律意见或建议。如需转载或引用本文的任何内容,请与本所沟通授权事宜,并于转载或引用时注明出处。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。

本文作者

财税与清算领域介绍

财税与清算领域是由高级合伙人梁纪锋律师作为领域牵头合伙人所组建的一支极具特色的专业化且具有跨界资源整合实力,为企业及企业家提供私人订制个性化法律产品的专业团队。团队配置了律师、会计师、税务师、品牌公关顾问等,可在企业设立、运营、治理、清算、破产、重整中可担任多种角色,深耕民商事案件数十年,致力于打造“法律+账目+税务+刑事”四合一合规化法律服务品牌,一站式综合解决客户需求。

团队律师不仅做过大型国央企及上市公司常年法律顾问、提供各类专项法律服务,也担任过破产企业的破产管理人,经营困难企业的前端法律、财税合规化辅导顾问,指引、辅导企业进行破产风险隔离。

作者丨林苑君

编辑丨何雪雯

审核丨黄晓俊

审定丨品牌宣传与市场拓展委