本周政策速览:

1. 国家税务总局:关于在新办纳税人中实行增值税专用发票电子化有关事项的公告

2. 财政部 税务总局 发展改革委 工业和信息化部:关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告

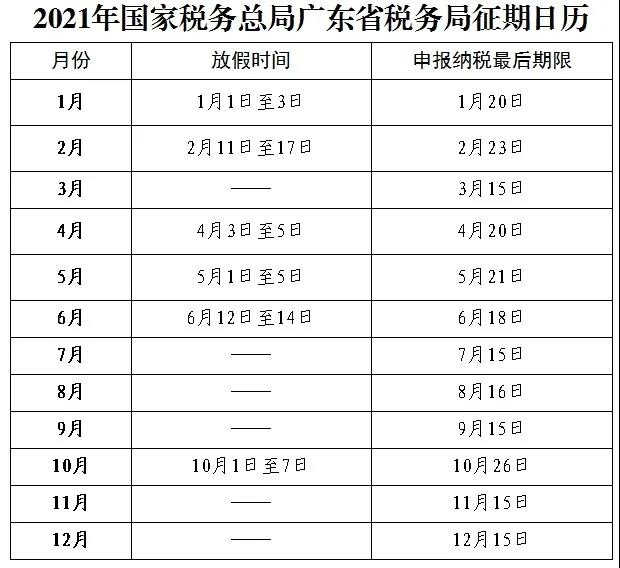

3. 国家税务总局广东省税务局:《2021年国家税务总局广东省税务局征期日历》

4. 国家税务总局广东省税务局:《十大重点领域企业研发费税收政策系列指引》(2020年版)

本期你问我答:

新的一年即将到来,个税预扣预缴政策有哪些变化?

文件名称:国家税务总局关于在新办纳税人中实行增值税专用发票电子化有关事项的公告

发文时间:2020年12月20日

文号:国家税务总局公告2020年第22号

二、财政部 税务总局 发展改革委 工业和信息化部:关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告【关注指数:★★★】

三、国家税务总局广东省税务局:关于印发《2021年国家税务总局广东省税务局征期日历》的通知【关注指数:★★】

文件名称:国家税务总局广东省税务局关于印发《2021年国家税务总局广东省税务局征期日历》的通知

发文时间:2020年12月18日

来源:国家税务总局广东省税务局

四、国家税务总局广东省税务局:《十大重点领域企业研发费税收政策系列指引》(2020年版)【关注指数:★★★★】

文件名称:广东税务发布十大重点领域研发费税收政策指引

发文时间:2020年12月22日

来源:国家税务总局广东省税务局

为推动广东科技创新强省建设和培育产业集群,大力发展战略性新兴产业,加快解决全省产业发展“缺芯少核”和核心技术、关键零部件、重大装备受制于人的瓶颈问题,国家税务总局广东省税务局以研发费加计扣除政策为发力点,率先以技术领域划分,通过梳理业务事项、明确政策依据、建立工作标准、规范工作流程,聚焦新一代信息技术、高端装备制造、绿色低碳、生物医药、数字经济、新材料、海洋经济、现代种业和精准农业、现代工程技术、半导体及集成电路等10大重点领域研发费推出针对性税收政策指引。具体目录如下:

一、新一代信息技术领域研发费税前加计扣除政策指引(2020年版)

二、高端装备制造领域企业研发费税收政策指引(2020年版)

三、绿色低碳领域企业研发费税收政策指引(2020年版)

四、生物医药领域企业研发费税收政策指引(2020年版)

五、数字经济领域企业研发费税收政策指引(2020年版)

六、新材料领域企业研发费税收政策指引(2020年版)

七、海洋经济领域企业研发费税收政策指引(2020年版)

八、现代种业和精准农业领域企业研发费税收政策指引(2020年版)

九、现代工程技术领域领域企业研发费税收政策指引(2020年版)

十、半导体及集成电路领域企业研发费税收政策指引(2020年版)

■适用暂不预扣个人所得税的纳税人是上一完整纳税年度各月均在同一单位扣缴申报了工资薪金所得个人所得税且全年工资薪金收入不超过6万元的居民个人,具体需要满足什么条件?

答:保险营销员和证券经纪人等类型的居民个人,可按照预扣法预扣预缴劳务报酬所得个人所得税,其也应该满足以下三个条件:

(1)上一纳税年度1-12月均在同一单位取酬且按照累计预扣法预扣预缴申报了劳务报酬所得个人所得税;

(2)上一纳税年度1-12月的累计劳务报酬(不扣减任何费用及免税收入)不超过6万元;

(3)本纳税年度自1月起,仍在该单位取得按照累计预扣法预扣预缴税款的劳务报酬所得。

来源:投资并购与税务部。本文由作者授权编辑发布,欢迎分享到朋友圈。如需转载,请与我们联系并获得作者本人的许可,任何未获得广悦及作者授权的转载均为侵权。联系方式:yuefa@yuefalaw.com。

声明:

本文章仅为交流探讨之目的,不得视为广悦律师事务所或其律师出具的正式法律意见,任何仅依照本文的全部或部分内容而做出的行为及因此带来的后果均由行为人自行负责。