【谈股论金】——广悦律师事务所争议解决部全新推出的关于公司股权专栏,通过解读热点案例、分析大数据、总结司法裁判观点和查阅学术论文期刊,对涉及公司股权的多类问题进行全面、深入的梳理和分析。

前言:

近年来我国《证券法》等相关法律、司法解释关于中介服务机构责任规定不断更新和完善,呈现出的立法倾向与裁判思路也愈发清晰:压严压实中介服务机构责任,偏向保护投资者利益。

在此强监管的环境下,中介服务机构面临着更为严峻的挑战,如近期引起热议的“中安科证券虚假陈述案”,上海市高级人民法院二审判决担任财务顾问的招商证券与提供审计服务的瑞华会计师事务所分别在25%和15%范围内承担连带责任,此案对未来的证券虚假陈述的法律责任认定规则、裁判思路乃至行政监管等,都将起示范、引领效应。因此,本文将结合此典型案例、此案例折射出的司法实践倾向与我们的实务经验,从法理基础和司法实践的角度出发,理解中介服务机构在证券虚假陈述中的民事责任。

其中,需重点关注几个法条。一是关于中介服务机构责任类型及特殊归责原则,需关注新《证券法》(2019年修订)中的第85条和第163条,该两条分别由《证券法》(2014年修订)第69条、第173条修订而来。第85条规定:“信息披露义务人未按照规定披露信息,或者公告的证券发行文件、定期报告、临时报告及其他信息披露资料存在虚假记载、误导性陈述或者重大遗漏,致使投资者在证券交易中遭受损失的,信息披露义务人应当承担赔偿责任;发行人的控股股东、实际控制人、董事、监事、高级管理人员和其他直接责任人员以及保荐人、承销的证券公司及其直接责任人员,应当与发行人承担连带赔偿责任,但是能够证明自己没有过错的除外。”第163条规定:“证券服务机构为证券的发行、上市、交易等证券业务活动制作、出具审计报告及其他鉴证报告、资产评估报告、财务顾问报告、资信评级报告或者法律意见书等文件,应当勤勉尽责,对所依据的文件资料内容的真实性、准确性、完整性进行核查和验证。其制作、出具的文件有虚假记载、误导性陈述或者重大遗漏,给他人造成损失的,应当与委托人承担连带赔偿责任,但是能够证明自己没有过错的除外。”第85条和第163条明确了中介服务机构的责任类型,即与发行人承担连带赔偿责任,且为“过错推定责任”,在“过错推定原则”下,在信息披露义务人因虚假陈述致投资者产生损失时,上述人员应当与发行人/披露义务人承担连带赔偿责任,但是能够证明自己没有过错的除外。

二是关于中介服务机构所承担的责任范围,需关注《最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》第24条,该条规定:“专业中介服务机构及其直接责任人违反证券法第一百六十一条和第二百零二条的规定虚假陈述,给投资人造成损失的,就其负有责任的部分承担赔偿责任。但有证据证明无过错的,应予免责。”据此规定,中介服务机构承担赔偿责任范围仅为“其负有责任的部分”。在《证券法》(1998年修订)第161条中,也有规定“专业机构和人员”,“就其负有责任的部分承担连带责任。”

三是关于中介服务机构“勤勉尽责”的认定标准,应关注最高人民法院在《全国法院审理债券纠纷案件座谈会纪要》第31条的规定,“信息披露文件中关于发行人偿付能力的相关内容存在虚假记载、误导性陈述或者重大遗漏,足以影响投资人对发行人偿付能力的判断的,会计师事务所、律师事务所、信用评级机构、资产评估机构等债券服务机构不能证明其已经按照法律、行政法规、部门规章、行业执业规范和职业道德等规定的勤勉义务谨慎执业的,人民法院应当认定其存在过错。”中介服务机构是否“勤勉尽责”,应视其是否按照法律、行政法规、部门规章、行业执业规范和职业道德等,对所依据的文件资料内容进行核查、判断、反馈和披露。

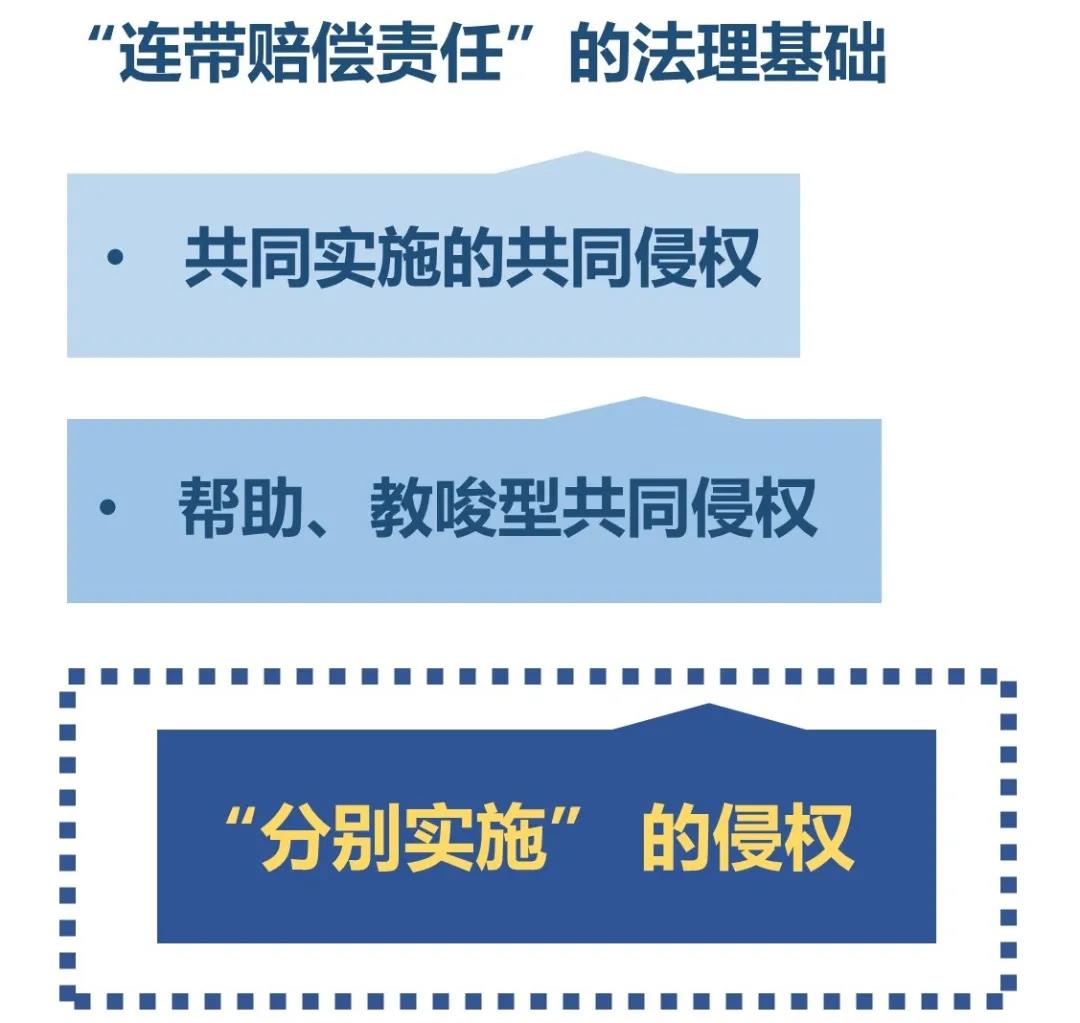

二、“连带赔偿责任”的法理基础

证券虚假陈述的民事责任属于侵权责任,中介服务机构与购买证券的市场投资者之间只存在侵权责任关系,不存在合同责任关系,中介服务机构责任为过错推定的侵权责任,这种侵权责任必然与发行人/披露义务人同时出现,出现的可能性有以下三种:

1、共同实施的共同侵权。“共同实施”指行为人就侵权行为之实施有意思联络,包括共同故意、故意和过失的结合,并不包括共同过失。在证券虚假陈述的语境下,即为中介服务机构和发行人具有共同故意,或者是一方违反专业准则的重大过失,另一方为故意的情况。

2、帮助、教唆型共同侵权。即指中介服务机构在明知的情况下帮助发行人,或是中介服务机构主动教唆发行人的情形,此二类情形中二者均应承担连带责任。

当发行人和中介服务机构存在共同实施虚假陈述行为的共同故意,或一为故意一为重大过失时,应视为主观的共同侵权行为而承担连带责任。

3、分别实施的侵权。“帮助者可能存在无意而助他人致害之可能,此时,若帮助者有过失,系应当预见到对侵害行为的帮助效果的”,则可能依《民法典》第1171、1172条承担责任。发行人和中介服务机构没有“共同实施”虚假陈述的“意思联络”时,存在虚假陈述的披露文件和中介服务机构出具的审计报告、意见等可以认为是“分别实施”的。责任承担的程度应当结合行为人的法律义务和过错程度予以适当评价。

在发行人就虚假陈述承担100%的责任之余,若中介服务机构只存在由于疏忽等非重大过失而未发现虚假陈述,而无意思联络地、“无意”中借助自己的公信力为披露义务人的虚假陈述做了信用背书的“帮助”,而造成一定的损害后果时,可以依据《民法典》第1172条,仅承担部分的责任。

“中安科证券虚假陈述案”中,判决并未对中介服务机构的侵权模式予以定性,但从判决对责任承担的认定方式看,在法理上更偏向没有“意思联络”分别实施的侵权。

三、无“意思联络”的侵权模式下,责任承担程度的认定标准

1、行为及过错。中介服务机构的勤勉尽责、注意义务及其应负责任,应限于各自的工作范围和专业领域。在此范围和领域内,考察其制作、出具的文件是否有虚假记载、误导性陈述或者重大遗漏。

就“中安科证券虚假陈述案”而言,属重大资产重组项目,中介服务机构的工作范围和专业领域应参考重大资产重组发生时适用的对中介机构的规范要求和执业标准。招商证券公司作为独立财务顾问,瑞华会计师事务所作为审计机构,应依照各自的业务准则尽到勤勉尽责义务。具体对勤勉尽责义务的定义,在本案中,有多位专家辅助人出庭发表意见进行释明,最终法院认定如下:

招商证券公司作为独立财务顾问,其是否勤勉尽责,应根据独立财务顾问的执业要求结合事实予以认定。具体而言,独立财务顾问需对重组活动作审慎尽职调查,对上市公司申报文件的真实性、准确性、完整性进行充分核验;采用其他证券服务机构或者人员的专业意见的,仍然应当予以审慎核对,并对利用其他证券服务机构或者人员的专业意见所形成结论负责;对于重大资产重组中交易定价的公允性、盈利预测的可实现性等事项,应当予以重点关注。本案中,招商证券公司未对重点项目的实际进展予以审慎核查,在知悉“班班通”项目的预测营业收入已无法实现时,仍未对之前的评估值以及交易定价的合理性和公允性提出质疑,导致其出具的《独立财务顾问报告》中部分内容存在误导性陈述。因此,招商证券公司并未尽到勤勉尽责义务,应对“班班通”项目及其导致的盈利预测虚假陈述负责。

瑞华会计师事务所作为审计机构,其是否勤勉尽责,应根据审计业务相关法律和执业标准,结合事实予以认定。审计责任通常系指会计师事务所及注册会计师按照注册会计师法及相应的审计准则,按规定程序执行审计程序,并发表合理合法的审计意见,对出具的审计报告承担相应的法律责任。本案中,瑞华会计师事务所未提供证据证明其实施了必要审计程序,对“智慧石拐”项目的开工、施工、完工等进展缺乏关注,导致其出具的审计意见中部分内容构成虚假陈述。因此,瑞华会计师事务所并未尽到勤勉尽责义务,应对“智慧石拐”项目及其导致的虚增营业收入负责。

2、与投资者损失之间的原因力

投资者损失的发生可能存在多种原因,在划定中介服务机构的责任承担程度时,应判断其虚假陈述行为是否为投资者损失发生的原因以及对于损害发生的原因力大小。民法学者提炼认为,因果关系要件中的价值判断需要考虑的要素应具有逻辑相关性和价值相关性,但这些要素并无精确的边界,具体而言:原因力越大,责任应越大;行为社会有用性越高,责任应越小(限于过失类案件);可预见程度越高,责任应越大;被侵害的利益越重大,责任应越大;过错程度越高,责任应越大。

“中安科证券虚假陈述案”中,上海市高级人民法院认为,投资者根据市场信息作出投资决策,其中盈利预测、交易定价均是投资者判断公司价值的重要因素。就本案而言,招商证券公司作出盈利预测虚假陈述的“班班通”项目占中安消技术公司2014年度预测营业收入的26%,构成相关评估和交易定价的重要寄出,从而对中安科股票价格和投资者交易决策造成一定影响。而对瑞华会计师事务所,其作出虚假记载的“智慧石拐”项目收入占2013年财务报告中母公司营业收入的近19%,“智慧石拐”项目收入确认对于盈利预测及评估和交易定价也产生一定影响。

四、司法实践中对证券虚假陈述“前置程序”的突破

“前置程序”的设置,最初源自2002年《关于受理证券市场因虚假陈述引发的民事侵权纠纷案件有关问题的通知》第2条“人民法院受理的虚假陈述民事赔偿案件,其虚假陈述行为,须经中国证券监督管理委员会及其派出机构调查并作出生效处罚决定。当事人依据查处结果作为提起民事诉讼事实依据的,人民法院方予依法受理。”2003年出台的最高人民法院关于审理证券市场因虚假陈述引发的民事赔偿案件的若干规定》第6条同样规定:“投资人以自己受到虚假陈述侵害为由,依据有关机关的行政处罚决定或者人民法院的刑事裁判文书,对虚假陈述行为人提起的民事赔偿诉讼,符合民事诉讼法第一百零八条规定的,人民法院应当受理。”

由上述条款可知,证券虚假陈述的“前置程序”为相关机构出具的行政处罚或刑事裁判。

2015年5月起实行的立案登记制改革,是对“前置程序”的一次动摇,由于只要形式上符合立案条件的案件法院均应受理,2015年最高人民法院在《关于当前商事审判工作中的若干具体问题》中提到,“根据立案登记司法解释规定,因虚假陈述、内幕交易和市场操纵行为引发的民事赔偿案件,立案受理时不再以监管部门的行政处罚和生效的刑事判决认定为前置条件”。据此,国内不少具备虚假陈述民事赔偿案件管辖资格的法院都取消了“前置程序”,但仍有不少法院坚持,标准并未统一。

2020年出台的《全国法院审理债券纠纷案件座谈会纪要》对“前置程序”带来了更大的变化,其第9条规定“欺诈发行、虚假陈述行为人以债券持有人、债券投资者主张的欺诈发行、虚假陈述行为未经有关机关行政处罚或者生效刑事裁判文书认定为由请求不予受理或者驳回起诉的,人民法院不予支持。”

“中安科证券虚假陈述案”为我国第一起在无“前置程序”下,中介服务机构未获行政处罚或刑事裁判即被追责的案件。此案中,一审法院明确,虚假陈述案件中并不要求所有被告都受到行政处罚,“投资者可以依照法律规定,将所有的责任主体作为共同被告,提起虚假陈述民事赔偿的诉讼。由于行政处罚决定系法院受理案件的依据,而非确定诉讼被告的依据,故法律并不要求对责任主体均收到行政处罚后才能被列为被告。”此案中,中安科公司已受行政处罚,招商证券、瑞华会计师事务所等中介服务机构以缺乏“前置程序”为由提出其不应承担责任的抗辩不能成立。二审判决对此观点予以认可。

但需注意的是,“中安科证券虚假陈述案”中法院仍将受到行政处罚作为受理案件的依据和前提,只是将民事赔偿责任主体和受行政处罚的主体进行区分,不因部分诉讼主体未受行政处罚就直接驳回投资者对此部分诉讼主体的起诉,针对证券虚假陈述案件,只要有一个诉讼主体受到行政处罚或刑事裁判,相关案件就可被认定为满足“前置程序”。可见,“中安科证券虚假陈述案”并不是对“前置程序”的否定和取消,而是对“前置程序”满足条件的重新解释。

五、结语

参考文献:

[1] 缪因知. 证券虚假陈述赔偿中审计人责任构成要件与责任限缩. 财经法学,2021年02期.

[2] 程啸. 论《侵权责任法》第八条中“共同实施”的涵义. 清华法学, 2010年第2期.

[3] 上海市高级人民法院(2020)沪民终666号民事判决书.