前言

以下是通知原文:

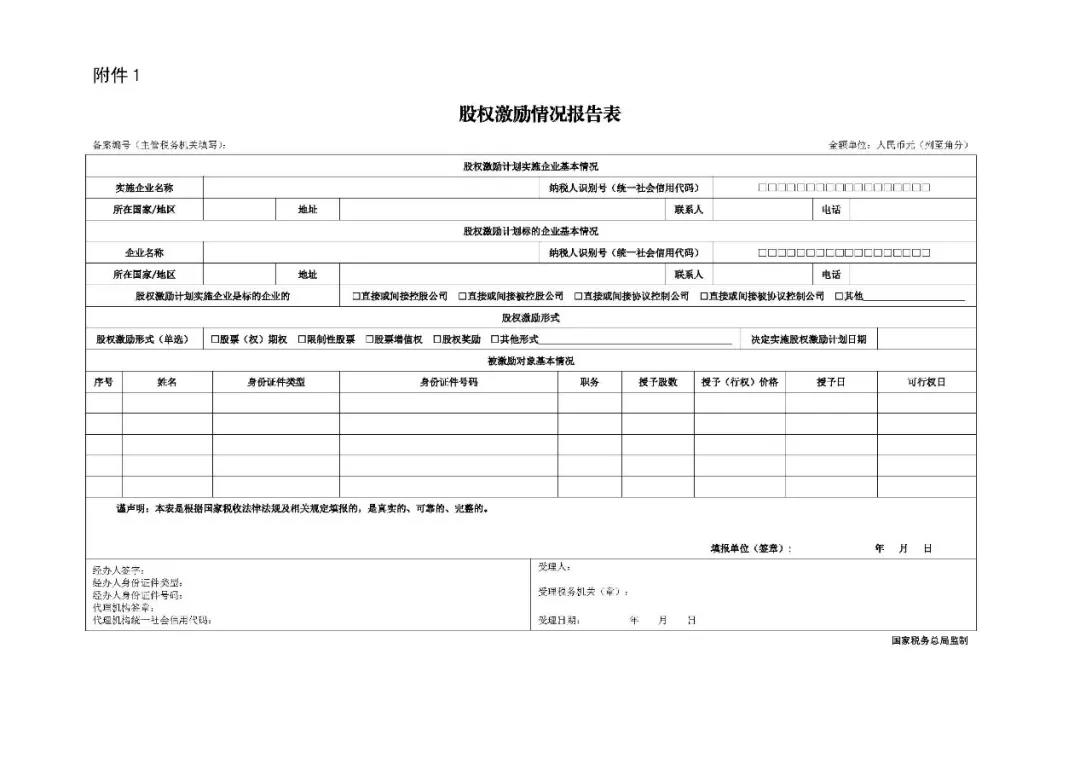

(十)加强股权激励个人所得税管理。严格执行个人所得税有关政策,实施股权(股票,下同)激励的企业应当在决定实施股权激励的次月15日内,向主管税务机关报送《股权激励情况报告表》(见附件),并按照《财政部国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)、《财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)等现行规定向主管税务机关报送相关资料。股权激励计划已实施但尚未执行完毕的,于2021年底前向主管税务机关补充报送《股权激励情况报告表》和相关资料。境内企业以境外企业股权为标的对员工进行股权激励的,应当按照工资、薪金所得扣缴个人所得税,并执行上述规定。

(此处仅摘录第十条)

解读如下:

〔2021〕69号文发布前,对于实施股权激励计划的上市公司,根据财税〔2005〕35号文,需要向主管税务机关备案;而对于实施股权激励计划的非上市公司,根据财税〔2016〕101号文,只有符合条件需要向税务机关申请递延纳税,按“财税转让所得”20%税率缴纳个人所得税优惠的,或者选择技术成果投资入股递延纳税政策的,才需要向税务机关进行税收优惠备案。

但从〔2021〕69号文看,只要是实施了股权激励的企业均需按规定进行资料报送,无论该企业是否上市。

同时,本次发文对有境外架构(包括境外红筹VIE架构)的企业给予了特别关注,“境内企业以境外企业股权为标的对员工进行股权激励的,应当按照工资、薪金所得扣缴个人所得税,并执行上述规定。”无论是境内上市还是组建架构境外上市,若实施了股权激励计划,均需按照规定缴纳个人所得税并进行备案。

相关规定:

《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)

一、 关于员工股票期权所得征税问题

实施股票期权计划企业授予该企业员工的股票期权所得,应按《中华人民共和国个人所得税法》及其实施条例有关规定征收个人所得税。

企业员工股票期权(以下简称股票期权)是指上市公司按照规定的程序授予本公司及其控股企业员工的一项权利,该权利允许被授权员工在未来时间内以某一特定价格购买本公司一定数量的股票。

《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)

一、 对符合条件的非上市公司股票期权、股权期权、限制性股票和股权奖励实行递延纳税政策

(一)非上市公司授予本公司员工的股票期权、股权期权、限制性股票和股权奖励,符合规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。

三、 对技术成果投资入股实施选择性税收优惠政策

(一)企业或个人以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,企业或个人可选择继续按现行有关税收政策执行,也可选择适用递延纳税优惠政策。

选择技术成果投资入股递延纳税政策的,经向主管税务机关备案,投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。

(1)准备实施股权激励的

应当在决定实施股权激励的次月15日内,向主管税务机关报送《股权激励情况报告表》及相关资料;

(2)股权激励计划已实施但尚未执行完毕的

应当于2021年底前向主管税务机关补充报送《股权激励情况报告表》和相关资料。

(1)《股权激励情况报告表》

(2)相关资料

实施股权激励的企业还需要准备股票期权计划或实施方案、股票期权协议书、授权通知书等资料——员工接受雇主(含上市公司和非上市公司)授予的股票期权,凡该股票期权指定的股票为上市公司(含境内、外上市公司)股票的企业,应在股票期权计划实施之前,将企业的股票期权计划或实施方案、股票期权协议书、授权通知书等资料报送主管税务机关;应在员工行权之前,将股票期权行权通知书和行权调整通知书等资料报送主管税务机关。

此外,对于享受股权激励的税收递延政策的企业,还可能需报送证明其符合政策优惠条件的材料,如股权激励计划、董事会或股东大会决议等。

相关规定:

《财政部国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)

五、 关于征收管理

(三)报送有关资料。实施股票期权计划的境内企业,应在股票期权计划实施之前,将企业的股票期权计划或实施方案、股票期权协议书、授权通知书等资料报送主管税务机关;应在员工行权之前,将股票期权行权通知书和行权调整通知书等资料报送主管税务机关。

《国家税务总局关于股权激励有关个人所得税问题的通知》(国税函〔2009〕461号)

六、 关于报送资料的规定

(一)实施股票期权、股票增值权计划的境内上市公司,应按照财税〔2005〕35号文件第五条第(三)项规定报送有关资料。

(二)实施限制性股票计划的境内上市公司,应在中国证券登记结算公司(境外为证券登记托管机构)进行股票登记、并经上市公司公示后15日内,将本公司限制性股票计划或实施方案、协议书、授权通知书、股票登记日期及当日收盘价、禁售期限和股权激励人员名单等资料报送主管税务机关备案。

境外上市公司的境内机构,应向其主管税务机关报送境外上市公司实施股权激励计划的中(外)文资料备案。

(三)扣缴义务人和自行申报纳税的个人在代扣代缴税款或申报纳税时,应在税法规定的纳税申报期限内,将个人接受或转让的股权以及认购的股票情况(包括种类、数量、施权价格、行权价格、市场价格、转让价格等)、股权激励人员名单、应纳税所得额、应纳税额等资料报送主管税务机关。

《国家税务总局关于个人股票期权所得缴纳个人所得税有关问题的补充通知》(国税函〔2006〕902号)

一、 员工接受雇主(含上市公司和非上市公司)授予的股票期权,凡该股票期权指定的股票为上市公司(含境内、外上市公司)股票的,均应按照财税〔2005〕35号文件进行税务处理。

《国家税务总局关于股权激励和技术入股所得税征管问题的公告》(国家税务总局公告2016年第62号)

(五)企业备案具体按以下规定执行:

1.非上市公司实施符合条件的股权激励,个人选择递延纳税的,非上市公司应于股票(权)期权行权、限制性股票解禁、股权奖励获得之次月15日内,向主管税务机关报送《非上市公司股权激励个人所得税递延纳税备案表》(附件1)、股权激励计划、董事会或股东大会决议、激励对象任职或从事技术工作情况说明等。实施股权奖励的企业同时报送本企业及其奖励股权标的企业上一纳税年度主营业务收入构成情况说明。

2.上市公司实施股权激励,个人选择在不超过12个月期限内缴税的,上市公司应自股票期权行权、限制性股票解禁、股权奖励获得之次月15日内,向主管税务机关报送《上市公司股权激励个人所得税延期纳税备案表》(附件2)。上市公司初次办理股权激励备案时,还应一并向主管税务机关报送股权激励计划、董事会或股东大会决议。

由实施股权激励企业,向其机构所在地主管税务机关办理相关备案手续。

若企业不按上述规定及时备案,可能会被税务机关处以罚款、滞纳金以及面临由于不能享受股权激励计划相应所得的税收优惠待遇而增加的额外税务成本。

相关规定:

《中华人民共和国税收征收管理法》

第六十二条 纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

本微信文章仅为交流探讨之目的,不得视为广悦律师事务所或其律师出具的正式法律意见,任何仅依照本文的全部或部分内容而做出的行为及因此带来的后果均由行为人自行负责。