摘要:

“同股不同权”,又称“差异化表决”、“双层股权架构”,实质是股权中表决权和财产性权利相分离,是相对于现行《公司法》规定的“同股同权、一股一权” 这一经典治理结构而言的一种特别表决权制度。“同股不同权”因其有利于在股权稀释与创始股东控制权之间寻求平衡,满足科技创新企业融资需求,进行人力资本价值锁定,促使实现公司民主而日渐受到国内资本市场的青睐。我国目前的司法实践中亦对传统的“同股同权、一股一权”原则有所松动。本文结合已经公布的公司法修订草案征求意见稿,基于对“一股一权”原则的审察与反思,从实务领域展开对“同股不同权”的探讨与建构。

✦

✦

关键词:同股不同权、差异化表决、科创板

“同股不同权 ”,又称差异化表决,其中以“双层股权结构”(Dual-Class Share Structure) 最为普遍,也就是将普通股划分为AB 两类股票,就表决权而言,A类为特别表决权股,一股具有N个表决权;B类为普通表决权股,一般一股,只有一个表决权,即“一股一权”。除表决权差异外,两者的其他股东权利均相同。

✦

✦

一

同股不同权的现实需要

✦

(一)经济转型的现实需要

加大创新力度,建设创新型国家,大力发展以“互联网 +”为核心的创新型企业,是我国接下来一段时间的产业发展重点。由于在 2018年之前,我国公司法不允许股份有限公司使用同股不同权的架构,同时 A 股也不允许采取此类股权结构的公司上市发行股票。以阿里巴巴为首的科技互联网企业,如京东、优酷、爱奇艺、小米、美团等一大批中国互联网独角兽纷纷选择在美国或香港上市,一定程度上造成A股优质资源的流失。实行同股不同权,有助于吸引更多优质企业,促进新兴产业的发展,推动经济转型升级。

(二)满足科创企业融资需求,确保创始人的企业控制权 的现实需要

科创公司为了尽快融入资本市场,在前期一般需要进行大规模的融资活动。融资的渠道一般分为两种 :直接融资和间接融资。科创公司和新兴业态的互联网企业多为轻资产,以抵押的方式取得间接融资的难度较大,但若采取直接融资的方式又会面临股权稀释、表决权下降,最终为他人做嫁衣的风险。“同股不同权”较好的解决科技公司的融资需求,既可以使得其获得大量的资金募集,又不至于创始人失去对公司的控制。与此同时,通过“同股不同权”的架构,公司的创始人可以借助控制权获得合理的私人利益有机会收回初创时期投资的隐形成本(技术研发,品牌价值塑造),创始人的忠诚度和公司的稳定性都会有所增加,从而利于公司长远的规划与发展。[1]

✦

✦

二

国内同股不同权制度沿革

✦

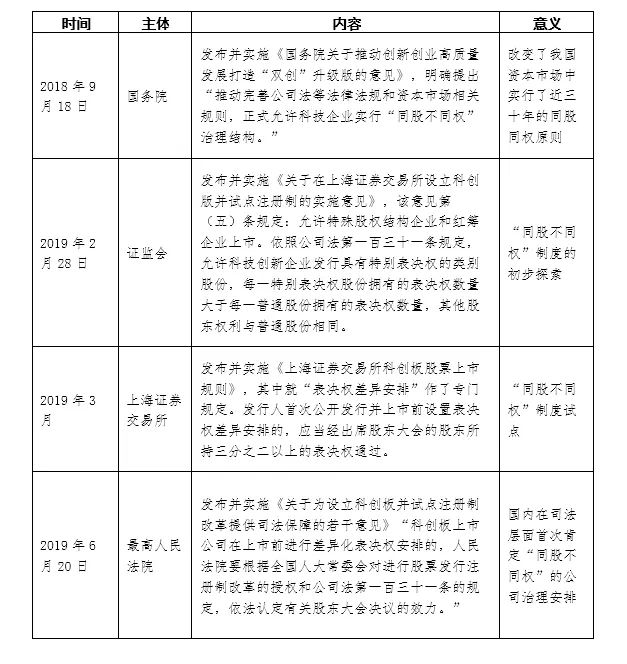

“同股不同权”作为一种特殊的企业治理安排,给予负有远见的公司创始人在IPO后更大控制公司的空间,可以鼓励他们利用公开市场与公众投资者分享公司的成长机会。因此,国家在创造更优良的营商环境的制度保障方面,对“同股不同权”进行了多方面的探索,近期公司法修订草案征求意见稿也对“同股不同权”制度有了肯定性的回应。

图:我国“同股不同权”制度历史沿革

三

实务案例分析

✦

我国对“同股不同权”从完全否认到探索立法修改,这一过程是顺应客观市场发展的规律,而国内现行可用以实务研究的“同股不同权”案例少之又少,笔者仅以科创板首例“同股不同权”案例—优刻得科技股份有限公司(股票代码688158)(以下简称“优刻得公司”)上市时股权安排为例展开浅析。

(一)优刻得公司科创板上市及同股不同权获批

优刻得公司是一家主营公有云计算服务的典型科技互联网企业。优刻得公司在创业初期需要巨额的资金投入产品研发,因而不可避免地需要进行多轮直接融资。这就导致优刻得公司在上市前的股权结构较为分散,创始人股权稀释情况较为明显。

2019年3月17日,优刻得公司召开2019 年第一次临时股东大会,表决通过《关于<优刻得科技股份有限公司关于设置特别表决权股份的方案>的议案》,随后向上交所递交上市申请及《招股说明书》[2]。优刻得公司收到上市申请受理通知书后,2019年4月至5月期间接受上海证券交易所三轮问询,问询核心之一就是设置特别表决权问题。2019年12月24日,证监会公布《关于同意优刻得科技股份有限公司首次公开发行股票注册的批复》,优刻得科创板IPO注册获批。

在优刻得公司《招股说明书》中,明确披露了“特别表决权”安排。公司创始人季昕华、莫显峰、华琨为公司共同控制人,三人合计直接持有优刻得 26.8347% 的股份,间接持有少数股权。优刻得公司共同控股股东及实际控制人设置特别表决权的数量合计为9769 万 股 A 类 股 份 , 其 中 季 昕 华 持 有 A 类 股 份 5083 万 股(13.9633%),莫显峰持有 A 类股份 2343 万股 (6.4357%),华琨持有 A 类股份 2343 万股 (6.4357%)。扣除 A 类股份后,公司剩余 26634 万股为 B 类股。每份 A 类股份拥有的表决权数量为每 B类股份拥有的表决权的 5倍,每份 A类股份拥有的表决权数量相同。经过上述表决权特别安排后,三个共同控制人直接持有股份的表决权比例从26.8347%提高到64.71%。

✦

✦

(二)优刻得公司AB股的设计要点:赋予创始股东特殊表决权,合理确定特殊表决权数量

优刻得公司于2019年3月17日召开了2019年第一次临时股东大会设置AB股架构,每1份A类股份对应5份B类股份。该比例安排并非随意决定,是结合优刻得公司股权结构特点,与优刻得公司股东充分协商、反复测算和系统论证后的结果,具体如下:

如每股A类股票对应每股B类股票表决权低于4倍,则可能使得上市后共同实际控制人表决权比例低于1/2;如每股A类股票对应每股B类股票表决权高于5倍,则使得上市前共同实际控制人表决权比例超过2/3。因此,全体股东经充分协商,同意将每股A类股票表决权数量:每股B类股票表决权数量设置为5:1,在控股股东对发行人的控制权和其他股东的表决权之间形成适当的平衡。因此,设置每一份A类股份对应5份B类股份,将使得三位创始人可以在强化其对公司的控制权以及保护其他股东的表决权比例之间形成较好的平衡,且有利于增强公司股权结构和治理结构的稳定性。

(三)AB股架构设置分析

1.立法和监管机构的考虑

如前所述,优刻得公司“AB股”股权结构,一方面反映了立法和监管机构对于科技创新公司行业特性和股权融资特点的尊重,旨在通过创新监管,激发此类科技公司的活力;另一方面,基于上市公司的开放性,保护中小股东利益考虑,担心因为上市公司实际控制人权利过大所带来的监管风险,造成投资者利益受损,影响经济社会稳定。

因此,在企业上市时,监管机构必须要求拟上市公司充分说明设置该结构的必要性和合理性,设置中小股东利益保障措施,并做好上市时重大风险提示和上市后的相关信息披露。

2、AB股架构设置的特征

通常情况下,AB股架构适用于那些高成长性的企业,包括科技创新性企业、医疗企业、互联网企业、媒体企业等,都可能涵盖在内。这类企业在业务和资产上具有一些共性特征:

(1)在创业时期需要巨额资金进行产品研发和市场拓展;

(2)一般具备技术集约、研发投入高、获客成本高等特点;

(3)往往都是轻资产类型企业,没有可用作银行抵押的资产(如土地房产)。

因此,这类公司在其创业初期不可避免地需要引进各类天使投资、风险投资等外部机构投资人。而在融资过程中,创始人的股权将随着新的外部投资者的进入而大比例稀释,甚至出现创始人持股比例远低于公司机构股东的情形。如此,这类企业在决定上市时(例如科创板),AB股架构的作用就得以体现,创始人可以通过这样的表决权特别安排实现在经营上“控盘”企业的目的,使企业的发展战略和商业决策得以贯彻,避免因创始人与其他股东之间商业决策矛盾而产生“股东会僵局”,从而影响企业发展。

“同股不同权”中股权中表决权和财产性权利相分离,在维护公司创始人权益的同时,同时对公司普通股东的权利进行了限制。差异化表决机制运行后,创始股东利用控制地位侵害公司和普通表决权股东利益,为自己谋私利将变得更加容易,这对超级投票权股东的忠实义务提出了更高要求,公司在履行相关披露义务时,也会更为详尽和细致。[3]让投资者充分了解双层股权结构的特征及目的,公司对实施双层股权的必要性,该结构的特点以及公司存在的风险都进行说明也将随之而来,配套性的措施在“同股不同权”制度全面落地前不可或缺。

四

结语

✦

约翰·凯伊用“有序的多元化”(disciplined pluralism)一词来描述市场的功能:探索新方法,但要毫不留情地摈弃失败的方法——不管它是全新的方法还是沿袭了几百年的老办法。[4]市场就是这样一个存在,创新、变化永远是主角,对应的立法既是规范,也是一种适应,毕竟监督和控制可以降低控股股东谋取私利的频率和程度。“同股不同权”的全面落地后对于资本市场和创新型企业进一步的影响我们拭目以待。

注释:

[1]石云逸、李延莉:《对我国科创板上市公司同股不同权的思考》,载《现代商业》,2022年第7期。

[2] 详见上海证券交易所:优刻得科技股份有限公司首次公开发行股票并在科创板上市招股说明书。

[3]冯果、诸培宁:《差异化表决权的公司法回应:制度检讨与规范设计》,载《江汉法学》,2020年第5期。

[4]约翰·凯伊:《市场的真相》(The Truth about Markets)。