从司法判例看私募投资基金保底安排的效力

和法律后果

近年来,随着中国证券监督管理委员会、中国证券投资基金业协会等规范性文件陆续出台,私募投资基金领域回归投资本质、打破刚性兑付的原则已深入人心。实务中,私募投资基金的交易模式不断创新,许多模式并未明确囊括在现有保底禁止性规定中。同时,司法判例对私募投资基金的保底安排,认定有效或无效之案例均有,理由也不尽相同,似乎尚未形成统一意见。本文立足现有规定和类案判例,力图还原其中一脉相承的判定标准,并为读者提供“两步走”的分析参考思路。

一、私募投资基金常见保底安排与禁止性规定

(一)常见保底安排

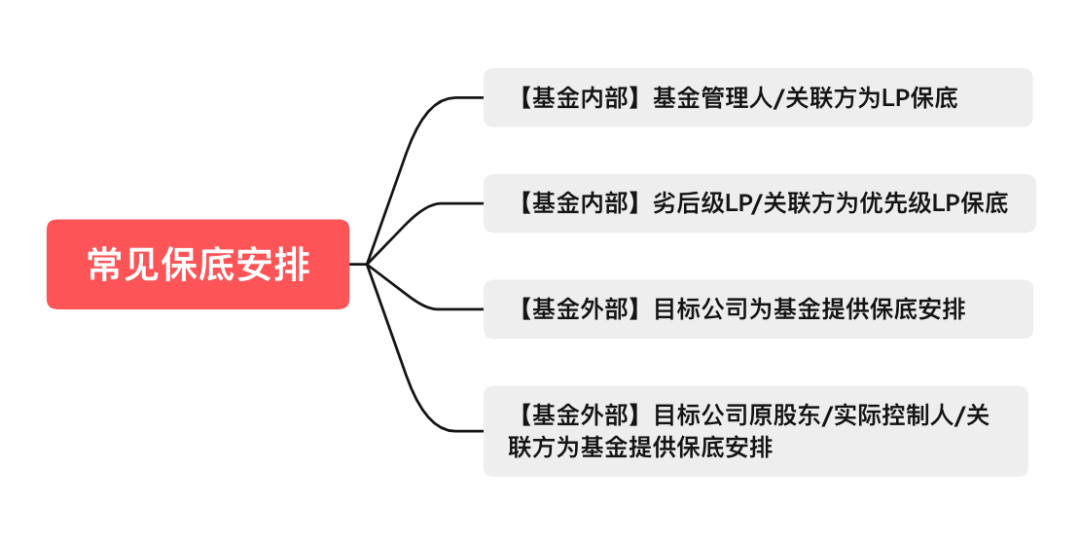

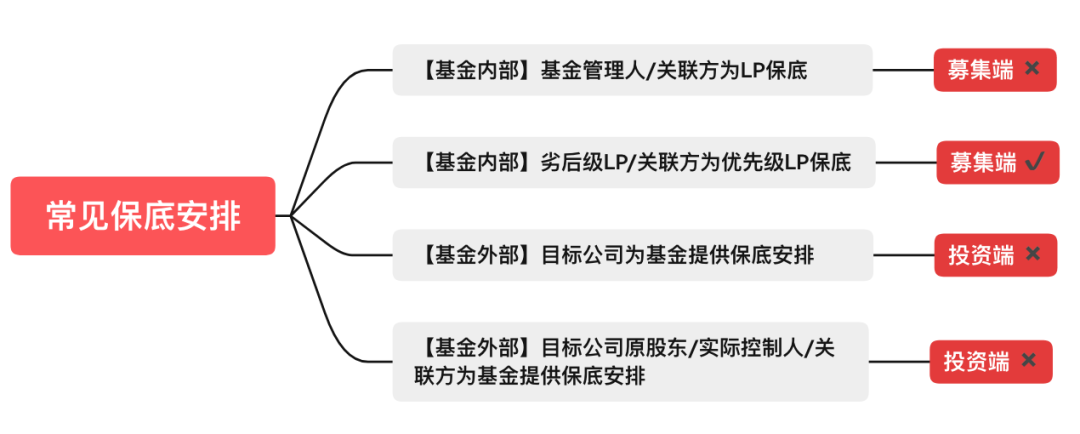

结合实务案例和团队服务经验,笔者将实践中私募投资基金常见保底情形,概括如下图所示:

(二)相关禁止性规定

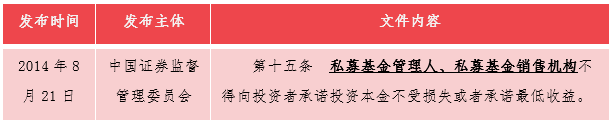

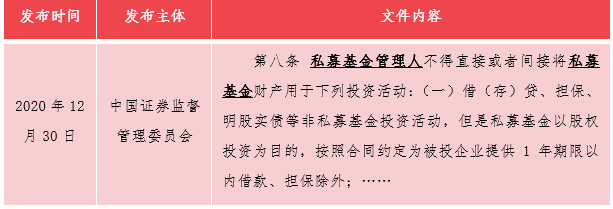

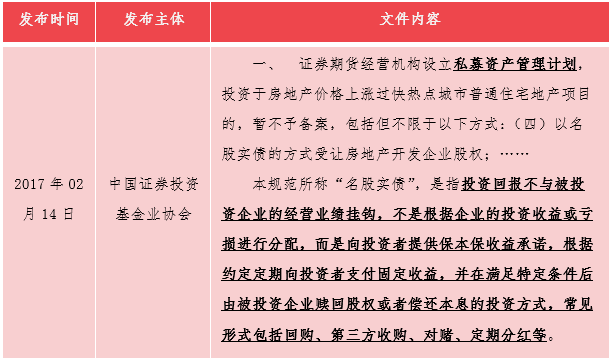

关于私募投资基金禁止保底安排的规定,散见于中国证券监督管理委员会、国家发展和改革委员会和中国证券投资基金业协会等主体制定的规范性文件中。主要包括:

《私募投资基金监督管理暂行办法》

《关于加强私募投资基金监管的若干规定》

《证券期货经营机构私募资产管理计划备案管理规范第4号——私募资产管理计划投资房地产开发企业、项目》

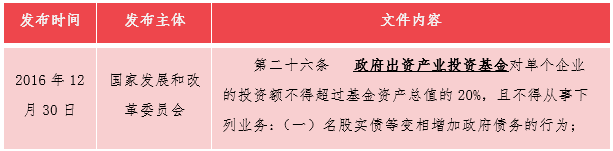

《政府出资产业投资基金管理暂行办法》

根据上述禁止性规定可知,私募投资基金募集过程中,基金管理人(含关联方)为LP保底的安排被明确禁止,而劣后级LP(含关联方)为优先级LP保底的安排,尚未有明确规定。在私募投资基金对外投资过程中,目标公司为基金提供保底,也属于规范性文件禁止的安排,保底方除目标公司外,一般还包括目标公司的原股东、实际控制人、关联方等。整理如下图:

二、私募投资基金保底安排的司法认定

(一)对于规范性文件明确禁止的保底安排

1、司法判例认定保底安排有效的主要理由

针对规范性文件明确禁止的保底安排,司法实践中认定为有效和无效的情形兼有,经类案归纳,认定保底安排有效的主要理由包括:第一,当事人援引的禁止保底相关规则不属于法律、行政法规的效力性强制性规定[1];第二,提供保底承诺的主体不属于涉案禁止保底规则规制的对象[2];第三,笼统认为当事人提供保底的意思表示真实,不违反法律、行政法规禁止性规定,不损害他人利益[3]。

2、司法判例认定保底安排无效的主要理由

认定保底安排无效的主要理由包括:第一,违反禁止保底相关规定[4];第二,违背社会公共利益[5];第三,违反公平原则[6]。三类理由中,以“违反禁止保底相关规定”和“违背社会公共利益”理由论证保底条款无效的情况,更为常见。

首先,法院在论述保底安排违反禁止保底相关规定时,鉴于《私募投资基金监督管理暂行办法》《关于加强私募投资基金监管的若干规定》等文件并非法律、行政法规,法院往往同时援引可直接适用于个案的禁止保底规章规定(如《私募投资基金监督管理暂行办法》第十五条)和不可直接适用于个案的禁止保底法律规定(如《中华人民共和国证券投资基金法》禁止公募基金保底的规定),并以涉案保底行为违反涉公共利益之规定,不符合法律规定精神为由,论证涉案保底条款因属法律法规所禁止而无效。但是,以公募基金禁止保底的法律类推,进而认定私募基金保底违法,忽视了私募基金与公募基金在社会影响方面的显著差异,存在论证瑕疵。

其次,法院在论述保底安排违背社会公共利益时,大多简单、笼统地认定保底将对金融、经济秩序产生负面影响,但未就产生何种负面影响,如何产生影响予以详细论证。对于规范性文件明确禁止的保底安排,在金融监管层面愈发强调打破刚兑的背景下,纵使现有裁判在说理上可能存在瑕疵,可预见仍将有相当数量的法院支持保底无效的观点。否则,将导致金融监管要求无法真正落地,监管难以协同。

(二)对于规范性文件未明确禁止的保底安排

针对规范性文件未明确禁止的保底安排,司法判例中一般需要查明案件事实,还原投资者到底属于股权投资还是民间借贷,再据此认定相关合同/条款的法律效力和后果。

1、若投资本质为股权投资,私募基金有限合伙企业的有限合伙人之间的保底安排,未违反《私募投资基金监督管理暂行办法》第十五条关于私募基金管理人、私募基金销售机构不得向投资者承诺投资本金不受损失或者承诺最低收益的监管规定,未存在民事法律行为无效之情形,一般认定合同有效。

在(2019)沪74民初379号案[7]中,原告甲财富公司为某基金的A类有限合伙人,被告乙影视集团系基金的B类有限合伙人。2016年10月25日,甲财富公司与乙影视集团签订《无条件受让及差额付款合同》,乙影视集团承诺在合同约定的情形发生时,无条件受让甲财富公司持有的基金份额;赵某勇、陈某美为乙影视集团在《无条件受让及差额付款合同》项下所承担的义务承担连带责任保证。

《无条件受让及差额付款合同》约定:基金运行期间,若自基金A类份额投资者的首期缴付资金实际到账之日起的30个月内,上市公司(指由乙影视集团实际控制的上市公司)收购标的公司(该公司由基金全资控股),并获得中国证监会或其他有权审批机关的批准。按照《无条件受让及差额付款合同》约定的30个月时间计算,上市公司应当于2019年6月29日以前完成对标的公司的收购。但截至甲财富公司起诉之日,标的公司的收购程序仍未启动。根据《无条件受让及差额付款合同》《保证合同》中的具体约定,由相关义务人履行补足义务及担保义务。据此,甲财富公司诉请乙影视集团支付基金份额受让价款,赔偿因其违约所导致的损失;赵某勇、陈某美对乙影视集团上述债务承担连带保证责任。

本案争议焦点为《无条件受让及差额付款合同》的性质及效力问题。本案争议的法律关系实质为私募基金有限合伙企业的有限合伙人之间因对赌协议触发有限合伙企业份额的对内转让关系。

上海金融法院认为,根据《中华人民共和国合伙企业法》的规定,法律并未禁止合伙人之间的合伙财产份额转让,对赌内容未违反《合伙企业法》规定的利润和亏损分配原则,也未违反《私募投资基金监督管理暂行办法》第十五条关于私募基金管理人、私募基金销售机构不得向投资者承诺投资本金不受损失或者承诺最低收益的监管规定,未存在民事法律行为无效之情形,故该合同应为有效合同。合伙协议明确该合同作为合伙协议的附件,是合伙协议的组成部分,而合伙协议已经全体合伙人签字生效,即已确认该《无条件受让及差额付款合同》对全体合伙人具有法律效力,应视为全体合伙人对此已实质形成了一致意思表示,故对本案所涉的基金份额转让不需再另行进行合伙协议约定的表决程序。

综上,上海金融法院于2020年5月28日作出判决:被告乙影视集团支付原告甲财富公司基金份额受让价款并赔偿违约损失(以基金份额受让价款为基数,按照日利率万分之五,计算自2019年2月2日起至实际支付日止);被告赵某勇、被告陈某美就被告乙影视集团的上述债务承担连带保证责任。

2、若投资本质为民间借贷,私募基金有限合伙企业的有限合伙人之间的保底安排,可能因构成通谋虚伪意思表示而无效。当事人以虚假的意思表示实施的民事法律行为,不能得到法院保护。

在(2020)最高法民终682号案中,根据《合伙协议》及《补充协议》,华金证券为优先级有限合伙人、高安城投为劣后级有限合伙人。根据《合伙企业份额受让合同》,华金证券将其持有的合伙企业财产份额(案涉4.79亿元)作价4.79亿元转让给高安城投,支付价款方式为:高安城投在华金证券将案涉4.79亿元转入奥其斯公司(目标公司)账户之日起满3年之日,选择全部受让或部分受让华金证券持有的合伙企业财产份额。如选择部分受让,则在满三年之日前支付转让价款的20%,第4年每季度末之前支付转让价款的20%,满4年累计受让华金证券持有的合伙企业财产份额100%。此外,高安城投向华金证券按央行一至五年贷款基准利率上浮36.84%,首年为6.5%的年利率(溢价率)支付份额受让溢价款,且该溢价款不得冲抵合伙份额转让款。《合伙协议》及其《补充协议》约定,华金证券履行《合伙协议》约定的案涉款项出资义务的前提是,华金证券已与高安城投签订《合伙企业份额受让合同》,并明确转让溢价款的支付方式及金额。

法院审理后认为,一方面,华金证券签订《合伙协议》及《补充协议》成为承担优先级合伙人;另一方面,华金证券又将与高安城投签订《合伙企业份额受让合同》并明确转让溢价款的支付方式及金额,作为履行约定案涉款项出资义务及《合伙协议》《补充协议》是否终止的前提。由此可见,华金证券签订案涉《合伙协议》《补充协议》时,真正意思表示并非设立合伙企业、成为合伙人,并通过合伙企业生产经营取得合伙收益、承担合伙风险;而是为了将持有的合伙企业财产份额在未来全部转让给高安城投,并约定三年内以所谓溢价率的名义按季度收取固定回报,即变相实现还本付息的借贷目的。《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十四条规定:当事人以签订买卖合同作为民间借贷合同的担保,借款到期后借款人不能还款,出借人请求履行买卖合同的,人民法院应当按照民间借贷法律关系审理,并向当事人释明变更诉讼请求。当事人拒绝变更的,人民法院裁定驳回起诉。综合案涉协议签订背景事实和案涉协议相关内容约定,可以认定案涉《合伙协议》为当事人虚假的意思表示,应属无效。当事人以虚假的意思表示实施的民事法律行为,并不能得到法院保护。当事人在本案中并未就案涉协议无效的后果提出相应诉讼请求,但可以就此依法另寻途径救济。

3、进一步,若投资本质为民间借贷,根据《民法典》第一百五十七条之规定,民事法律行为无效后,行为人因该行为取得的财产,应当予以返还。有过错的一方应当赔偿对方由此所受到的损失;各方都有过错的,应当各自承担相应的责任。

三、法律评析

综上所述,在判断私募投资基金保底安排的效力和法律后果时,笔者建议采取“两步走”分析方法。第一步,根据交易模式分析保底安排是否被规范性文件明确禁止,如是,则司法裁判上尚存争议,鉴于金融监管从严的背景,支持保底无效的观点可能成为主流趋势。如否,第二步分析投资本质属于股权投资还是民间借贷,若构成股权投资,原则上认可相关条款的效力,并参照《九民会议纪要》关于对赌协议的规定处理;若构成债权投资,则转换为分析隐藏的借款法律关系是否有效,按照民间借贷规则(如利息保护限额)并结合双方过错程度进行认定。

注释:

[1] 司法判例详见:广东广州中院(2018)粤01民终8367号、上海徐汇法院(2019)沪0104民初14390号。

[2] 司法判例详见:北京二中院(2020)京02民终5038号、上海徐汇法院(2019)沪0104民初2288号、山东济南中院(2019)鲁01民终1775号。

[3] 司法判例详见:北京三中院(2019)京03民终147号、北京朝阳法院(2017)京0105民初66467号、上海市浦东法院(2019)沪0115民初64782号、湖北高院(2018)鄂民初117号、江苏无锡滨湖法院(2018)苏0211民初6918号、成都高新法院(2018)川0191民初7538号。

[4] 司法判例详见:上海二中院(2018)沪02民终5946号、广东广州中院(2019)粤01民终23878号、河南郑州金水法院(2019)豫0105民初15312号、河南郑州二七法院(2020)豫0103民初8736号。

[5] 司法判例详见:广州深圳福田法院(2018)粤0304民初43053号、广东广州中院(2019)粤01民终16045号。

[6] 司法判例详见:广东佛山南海法院(2018)粤0605民初11108号、广东广州中院(2019)粤01民终23878号、广东深圳福田法院(2018)粤0304民初41610号。

[7] 该判例为2021年5月31日上海高院发布的《2020年度上海法院金融商事审判十大案例》之一。

团队介绍

广悦投资并购与税务部是由马晓艳律师、吴文林律师及多名资深律师、专业人员组成的精英法律和税务服务团队,擅长提供以商事交易为核心的定制化、精品化、全方位“法律+税务合规”服务解决方案。与行业内专家学者、律师、会计师、税务师等广泛交流合作,致力于提供“法、财、税”一体化服务,为客户的商事交易“保驾护航”,与客户携手创造共赢、美好的未来!