引言:

股权激励,也称为期权激励,是企业为了激励和留住核心人才而推行的一种长期激励机制,是目前最常用的员工激励方式之一。基于控制直接股东人数、保证创始人对企业的控制权等众多因素,拟上市公司在实施股权激励计划时,更多会选择以有限合伙企业的方式搭建员工持股平台。员工通过获取合伙企业份额间接持有拟上市公司股权。相较于员工直接持有公司的股权,通过合伙企业间接持有公司股权的涉税处理在实务中存在较大不确定性。本文将针对以有限合伙为持股平台实施股权激励情形下,企业与员工各主体的涉税处理问题进行简要的分析和梳理。

一、拟上市公司若通过设立持股平台实施

股权激励,员工的涉税处理

公司向员工实施股权激励,不论是员工直接持有公司的股权,或员工通过持股平台间接持有公司股权,在实施的过程中都包含三个重要的时间节点:公司授予员工股权激励、员工行权、以及员工退出。每一个阶段都对应不同的税务处理。

▌(一)授予股权激励阶段

除股权激励计划施行后立即行权的情况外,拟上市公司授予员工股权激励时员工不会产生纳税义务。

▌(二)员工行权阶段

若公司以有限合伙企业的方式设立持股平台,参与股权激励计划的员工行权主要包括两种方式:

-

受让取得:员工通过受让的方式获得持股平台的有限合伙份额;

-

增资取得:员工向有限合伙增资,再由有限合伙企业向拟上市公司增资。行权方式的不同会导致拟上市公司、员工、合伙企业各主体的纳税义务有所区别。

(1)受激励员工的纳税义务

根据财税[2016]101号(下称“101号文”)第四条规定,“个人从任职受雇企业以低于公平市场价格取得股票(权)的,凡不符合递延纳税条件,应在获得股票(权)时,对实际出资额低于公平市场价格的差额,按照“工资、薪金所得”项目,参照《财政部 国家税务总局关于个人股票期权所得征收个人所得税问题的通知》(财税〔2005〕35号)有关规定计算缴纳个人所得税。”本条规定的前提是“个人从任职受雇企业取得股票”,与本文所讨论的以有限合伙为持股平台实施股权激励情形存在不一致之处。但是根据实质性原则,我们认为无论员工是以受让取得还是以增资取得的方式获得持股平台的份额,尽管员工并未直接持有拟上市公司的股权,但是其仍然是通过有限合伙企业实现了对拟上市公司的间接持股,公司授予员工激励股权的目的并不会因为员工行权的方式而发生变化。员工取得持股平台的份额仍应当视为是企业对员工的股权支付,因此,受激励员工的个人所得税纳税义务仍应当适用101号文的规定。

(2)转让合伙企业份额的普通合伙人或有限

合伙人的纳税义务

员工通过受让的方式取得激励股权,主要是通过持股平台的普通合伙人或有限合伙人(一般为公司创始人或实际控制人或代持人)向员工转让合伙企业份额而获得。按照《个人所得税法》第二条和第三条的规定可知,个人转让股权获得的收入,需按照“财产转让所得”适用20%的固定税率计算缴纳个人所得税。在此情形下,受激励员工作为股权受让方及支付方,负有代扣代缴的纳税义务。但出让该份额的普通合伙人或有限合伙人也可以在取得转让收入的次月15日内向持股平台的主管税务机关自行申报缴纳。一般情况下,企业为达到以股权激励员工的目的,向员工转让合伙企业份额的对价普遍较低,甚至存在向员工无偿赠与持股平台份额的极端情形。在此情况,极有可能会被税务机关“以计税依据偏低且无正当理由”为由,对该份额转让交易进行纳税调整。我们建议,拟上市公司、持股平台应当在确定股权激励方案后,提前与合伙企业所在地的主管税务部门就行权时的涉税事项进行沟通和协调,同时应当尽量避免以无偿赠与的方式给予员工持股平台份额。

(3)拟上市公司的纳税义务

无论是受让取得还是增资取得,拟上市公司均无纳税义务。但是无论是受让取得还是增资取得,拟上市公司都可能有股份支付的问题,届时可能因此影响拟上市公司的净利润,公司应结合上市计划合理考虑股权激励计划实施的时间点、方式和价格。

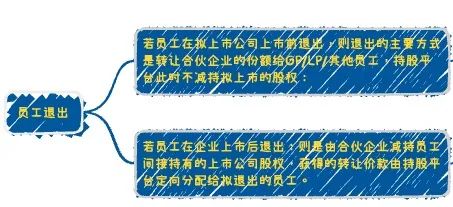

▌(三)员工退出阶段

关于退出阶段的涉税处理,主要应当区分退出的时间节点是在拟上市公司正式上市前,以及正式上市后。

若员工在拟上市公司上市前退出,则退出的主要方式是向合伙企业的普通合伙人/一般合伙人/其他员工转让其持有的合伙份额,此时并不影响持股平台对拟上市公司的持股情况。在持股平台不减持拟上市公司股份的情形下,退出员工对于转让其持有的合伙企业份额而取得的收入均适用“财产转让所得”项目,按照20%的固定税率计算缴纳个人所得税。

若员工在拟上市公司上市后退出,其方式是由持股平台先减持上市公司股权获得转让价款后,再由平台向拟退出员工分配。

在持股平台减持公司股份退出的情况下,作为持股平台的合伙企业并不是所得税的纳税主体,因此按照“先分后税”的原则,无论转让价款是否实际分配给员工,员工都必须按照个人所得税“经营所得”的规定,适用5%-35%的超额累进税率计算缴纳个人所得税。

二、以持股平台实现间接持股,

是否适用递延纳税政策

根据101号文第一条第(一)款之规定:“非上市公司授予本公司员工的股票期权、股权期权、限制性股票和股权奖励,符合规定条件的,经向主管税务机关备案,可实行递延纳税政策,即员工在取得股权激励时可暂不纳税,递延至转让该股权时纳税;股权转让时,按照股权转让收入减除股权取得成本以及合理税费后的差额,适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税。”因此递延纳税政策的优势主要体现在以下两个方面:第一,员工在行权时可暂不纳税,递延至转让该股权时方才产生纳税义务;第二,无需单独就行权时行权价格与拟上市公司的公平市场价格之间的差额部分适用“工资、薪金所得”项目,按照3%-45%的超额累进税率计算缴纳个人所得税,而是就转让收入减除取得成本(即行权价格)以及合理税费后的差额适用“财产转让所得”项目,按照20%的税率计算缴纳个人所得税,整体税负相对较低。

但同时101号文还明确了适用递延纳税政策的拟上市公司股权激励的条件,其中第三条明确规定:“激励标的应为境内居民企业的本公司股权”。因此实践中对于持股平台是否适用递延纳税政策尚未形成统一意见,各地税务机关对政策的适用口径可能存在差异。员工通过合伙企业持股平台间接持有拟上市公司股权,而不是直接持有拟上市公司股权,若从字面意义上理解,101号文无疑是排除了持股平台适用纳税递延政策。

虽然在实务中存在以持股平台实现股权激励的企业顺利通过递延纳税备案的例子。但由于当前多地税务机关对于持股平台办理递延纳税备案采取更为谨慎严格的口径,实践中要获得备案的难度已经越来越大。此外,对于已经成功进行递延纳税备案的企业而言,员工在持股平台减持公司股份退出获利时能否适用“财产转让所得”(固定税率20%)而非按照“经营所得”适用5%-35%的超额累进税率计算缴纳个人所得税,目前尚无明确的政策指引。

三、持股平台接受上市公司派发的股息、

红利的涉税处理

若上市公司向持股平台派发股息、红利,根据国税函〔2001〕84号的规定,合伙企业对外投资分回的利息或者股息、红利,不并入合伙企业的收入,而应单独作为投资者个人取得的利息、股利、红利所得,按“利息、股利、红利所得”应税项目计算缴纳个人所得税。因此,员工通过持股平台间接所取得的股息、红利所得,其税务处理与直接持股的情形下所适用的税率相同,均适用20%的个人所得税税率。

四、拟上市公司进行股权激励,

如何进行税收报备

▌(一)报送《股权激励情况报告表》

根据税总征科发〔2021〕69号(下称“69号文”)的规定,实施股权(股票)激励的企业应当在决定实施股权激励的次月15日内,向主管税务机关报送《股权激励情况报告表》。由于缺乏明确的政策指引,各地税务机关对于69号文所称的“决定实施股权激励”的日期尚无明确且统一的意见。建议企业在公布股权激励计划草案后与主管税务机关进行确认。

▌(二)递延纳税备案

员工在行权时被要求缴纳个人所得税的情况下,如果经税务机关核定符合递延纳税条件的,根据62号文的规定,拟上市公司应于股票(权)期权行权、限制性股票解禁、股权奖励获得之次月15日内,向主管税务机关报送《非上市公司股权激励个人所得税递延纳税备案表》、股权激励计划、董事会或股东大会决议、激励对象任职或从事技术工作情况说明等。同时,拟上市公司作为实施股权奖励的企业应报送本企业上一纳税年度主营业务收入构成情况说明。

在实施递延纳税期间,拟上市公司作为扣缴义务人应于每个纳税年度终了后30日内,向主管税务机关报送《个人所得税递延纳税情况年度报告表》。

未来转让递延纳税股权、办理纳税申报时,拟上市公司作为扣缴义务人应向主管税务机关一并报送能够证明股权转让价格、递延纳税股权原值、合理税费的有关资料,具体包括转让协议、评估报告和相关票据等。资料不全或无法充分证明有关情况,造成计税依据偏低,又无正当理由的,主管税务机关可依据税收征管法有关规定进行核定。

特别声明

本文仅为交流探讨之目的,不代表广东广悦律师事务所或其律师出具的任何形式之法律意见或建议。如需转载或引用本文的任何内容,请与本所沟通授权事宜,并于转载或引用时注明出处。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。

投资并购与税务团队介绍

广悦律师事务所高级合伙人马晓艳律师带领的投资并购与税务部,是由多名资深律师、专业人员组成的精英法律服务团队,长期深耕于投资并购、税务、高端民商事诉讼、公司法律顾问等领域,提供定制化、精品化、全方位法律服务解决方案。我们服务的客户有大中型企业集团、上市公司等,积累了丰富的实践经验并形成专业优势,致力于为客户提供专业、极致、增值的法律服务,与客户携手创造共赢、美好的未来!