《劳动合同法》第三十八条规定,用人单位若存在无正当理由拖欠工资或未足额发放工资的情况,员工可以主张被迫离职并要求用人单位支付经济补偿金,但并非公司存在拖欠或未足额发放的客观情形,员工的经济补偿金主张就一定可以得到支持,倘若公司不构成“无故拖欠”,员工仍不得启用被迫解除权。

【案情简介】

2016年黄某在工作过程中受伤,停工留薪期间黄某与A公司就工资差额及加班费产生争议,协商无果,黄某遂以A公司无故拖欠工资,未及时足额发放工资为由提出被迫离职,要求A公司支付被迫离职经济补偿金。

A公司辩称黄某每月收取工资后并未提出异议,公司主观上认为已足额支付工资包含加班部分,并且黄某发出的被迫解除通知书并未告知欠款情况,公司无法查清欠付情况。因此,公司不存在拒付加班工资的主观恶意,双方对是否足额支付工资、计算标准等问题存在争议,导致部分加班工资未能支付。

【判词摘录】

员工以用人单位未支付劳动报酬为由要求解除劳动合同并支付经济补偿金,应以员工要求用人单位支付但用人单位拒绝支付为前提。黄某主张加班工资,应当提交证据证明,其在职期间曾就工资数额问题向A公司提出过异议,而黄某并未提交证据,因此,经核实A公司虽有9天加班工资尚未支付,但系因双方对加班时间、加班费计算标准等问题存有争议,并非恶意拖欠。

故A公司该行为不属于《劳动合同法》第三十八条第二项规定的用人单位未足额支付劳动报酬的情形,黄某行使单方解除权请求A公司支付经济补偿缺乏理据,法院不予支持。

【应对方案】

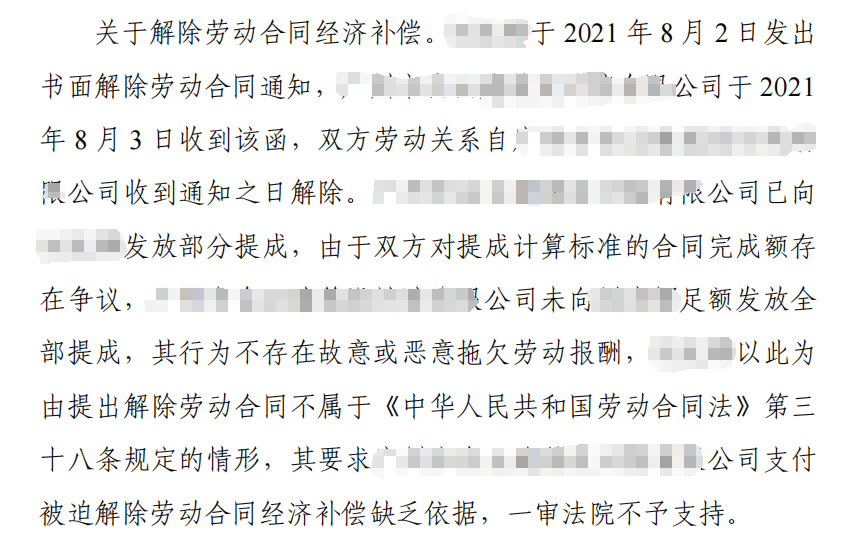

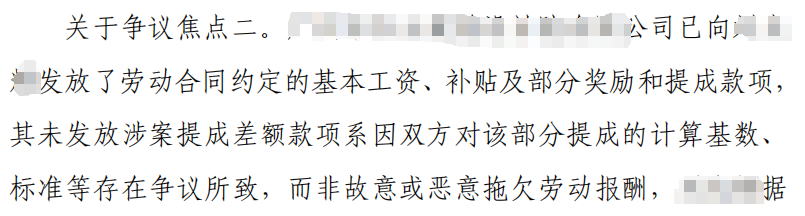

笔者此前办理的一宗涉及员工因提成差额款项向公司提出被迫离职并索要经济补偿金的案件。在该案中,员工作为项目工程师享有项目图纸奖励等提成工资,而项目图纸的完成往往涉及多个人员的共同协作,因此,员工与公司就提成的计发标准及方式存在争议,在无法确认提成工资差额的前提下,公司延迟发放了争议部分提成。经法院审理,两级法院均认为在双方对提成计算标准存在争议的情形下,公司未向员工足额发放全部提成,行为不存在故意或恶意拖欠劳动报酬,员工以此为由提出被迫离职缺乏依据,不予支持。

▲法院判决节选

员工付出实质性劳动,依法获得劳动报酬,是员工的合法权益。为保护员工这一合法权益不受用人单位恶意拖欠及克扣行为的侵害,《劳动合同法》给予了员工被迫解除权,促使单位诚信履行按时支付劳动报酬的基本义务。

然而在实践当中,各用人单位劳动报酬的计算标准均不相同,用人单位与员工常常在报酬计算上产生争议,若确因客观原因导致计算标准不清楚、双方争议较大,用人单位选择暂缓发放的,不能认定存在拖欠的主观恶意,不属于三十八条所规制的情形。各地高院针对因工资争议产生的拖欠,也明确限制了员工的被迫解除权,例如北京二中院《劳动争议案件疑难问题研讨会会议纪要》第九条就规定:如果双方是因劳动报酬的构成和加班工资的计算基数等问题存在分歧,致使引发用人单位未足额支付劳动报酬争议的,如果用人单位不存在“克扣”“无故拖欠”“拒不支付”的主观恶意,则劳动者不能引用该条款要求用人单位支付经济补偿金。

广东高院虽未形成明确的法规条文,但结合实践判例及相关研究观点也可看出广东高院的裁判方向,提示就劳动报酬的数额是否足额发放产生纠纷时,员工应当慎用解除权。而在员工就工资数额提出异议时,用人单位应当及时结合工资条、考勤表等材料进行核查,及时回应员工异议,同时在日常的运营管理中,应当完善公司规章制度,定时发放工资条给员工进行确认,明确员工异议流程,高效解决工资数额的异议,避免扩大争议,增加诉讼风险。

声明

本文仅为交流探讨之目的,不代表广悦律师事务所或其律师出具的任何形式之法律意见或建议。如需转载或引用本文的任何内容,请与本所沟通授权事宜,并于转载或引用时注明出处。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。

本期作者

公司与商业领域介绍

广悦公司与商业领域由张扬律师及多名资深律师组成,律师在商事法律服务领域深耕细作,洞悉经济态势,以法律思维和商业智慧在商事领域为众多知名企业提供法律顾问和争议解决服务,高效与专业的法律服务受到了企业界的广泛好评。

其客户包括有南方报业传媒集团、广东广播电视台、南方航空、广州市公共交通集团、美国 GLC 建筑设计、日本明治、日本日锻、台湾忆霖食品、香港楼上集团、香港翠华集团等上百家知名集团及企业。

作者丨张扬、陈雪儿

编辑丨何雪雯

审核丨苏冰

审定丨品牌宣传与市场拓展委