自从2005年《公司法》修订后,一人有限责任公司正式加入公司法“全家桶”。公司法对于一人公司的定义为“本法所称一人有限责任公司,是指只有一个自然人股东或者一个法人股东的有限责任公司。”[1]关于一人公司的定义及相关规定,在先后历经2013年和2018年公司法修订后依然没有实质性修改。实践中存在不少投资人,为了规避一人公司法人人格否认上适用的举证责任倒置规则,选择通过挂名股东或是夫妻、父母子女、婆媳等其他关系密切的家庭成员持股,虽然形式上已经不再是只有一个股东的有限公司,但在实践中,如果能证明公司的经营、财产完全由其中一个股东掌控,该类公司一般被认定为“实质一人公司”。

一、司法实务中实质一人公司认定的类别归纳

笔者在alpha系统上以“实质一人公司”为关键词进行搜索,所得结果中实质一人公司认定中更多是以夫妻为主的关系密切的家庭成员的共同持股引起的一人公司认定纠纷,包括济南永勤工贸有限公司等与济南乾钧机械制造有限公司买卖合同纠纷案[2]中,法院结合两名股东的婆媳关系及双方的举证情况,综合认定乾钧公司为实质一人公司。略阳县农村信用合作联社与汉中李念农业科技有限公司等借款合同纠纷案[3]中,法院认为李秀柏与李柯锐系父子关系,在设立李念公司时,未向工商部门提交分割财产的证明。该公司出资人的财产为家庭成员共同财产,其出资体是单一的,实质为一人公司。而案例数量最多的夫妻公司是否应认定为一人公司,最高院在两个案例中有着不同的认定标准。

(一)对夫妻公司认定为实质一人公司的司法案例

案例一:熊少平、沈小霞申请执行人执行异议之诉案[4]

基本事实: 2011年8月,熊少平与沈小霞登记结婚。2011年11月,熊少平、沈小霞出资成立青曼瑞公司。青曼瑞公司为有限责任公司,注册资本为200万元,实收资本200万元,熊少平、沈小霞各持股50%。

2015年6月24日,武汉中院作出(2015)鄂武汉中民商初字第00494号民事调解书,确认青曼瑞公司于2015年7月31日前一次性支付猫人公司货款2983704.65元。该民事调解书生效后,猫人公司于2015年8月5日向武汉中院申请执行。同日,武汉中院以(2015)鄂武汉中执字第00707号立案受理。猫人公司认为(2015)鄂武汉中执字第00707号案件执行过程中,被执行人青曼瑞公司无财产可供执行,青曼瑞公司符合一人公司的实质要件,请求依据《最高人民法院关于民事执行中变更、追加当事人若干问题的规定》第二十条规定追加熊少平、沈小霞为被执行人,对青曼瑞公司所欠债务承担连带责任。2017年10月11日,武汉中院作出(2017)鄂01执异986号民事裁定书,驳回猫人公司追加熊少平、沈小霞为本案被执行人的请求。

法院认为:1、再审申请人熊少平、沈小霞二人在夫妻关系存续期间成立的公司,因工商登记资料中没有夫妻财产分割协议或证明被认定夫妻财产共有,而注册公司的财产来源于夫妻共同财产,公司的股权权益归也夫妻共有,因此该股权主体具有利益的一致性和实质的单一性,他二人的公司与一人公司高度相似,参照《公司法》第六十三条关于一人公司的规定,将公司财产独立于股东财产的举证责任分配给熊少平、沈小霞,他们无法提供该等证据,二审法院认定该公司为实质意义一人公司并无不当;2.因该二人无法举证证明公司财产独立于二人其他共同财产,申请执行人将该二人追加作为被执行人并无不当。

类似案例:(2020)最高法民申1515号、(2021)粤06民终170号、(2021)晋民申1475号、(2020)赣民终401号、(2021)陕04民终591号

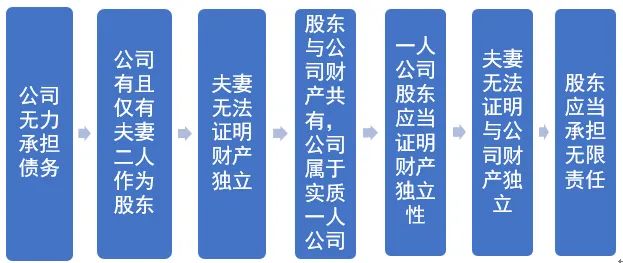

案例分析:虽然夫妻公司在工商登记中股东为两人,但是夫妻二人以夫妻共同财产设立公司,两人作为公司股东与一个自然人作为公司股东并未有实质区别。

1、从出资来源和利益归属看。夫妻公司的出资来源于夫妻家庭财产,根据我国现行法律,若夫妻双方没有约定夫妻财产分别制,则夫妻婚后所得大部分为夫妻共同财产由夫妻双方共有。夫妻设立公司,实质上为夫妻共同财产或者家庭共有财产对公司的注资。从夫妻公司的利润归属来说,均归于同一家庭。投资公司所得收入,在无特别约定的情形下均属于夫妻共同财产。夫妻公司的盈利、利润最终穿透归属于同一家庭,与一人公司的利润分配方式相同。

2、从股东意志统一性来看。由于夫妻之间在管理公司上存在利益的一致性,不会产生无夫妻关系的自然人股东在公司经营及利益上的冲突和矛盾,因此,夫妻公司无法在内部进行相互制衡和监督,最终公司意志由一人决定。

综上,夫妻公司中两位股东的财产相互混同,是不可分割的有机整体,夫妻公司的经营意志高度同一,可以将“夫妻公司”定性为“一人公司”。

(二)对夫妻公司认定为非一人公司的司法案例

案例二:泰安市岱岳区新地龙打井服务中心、贾娟执行异议之诉[5]

基本事实:新地龙打井中心与鸿诺空调公司建设工程施工合同纠纷一案,济南仲裁委员会于2018年2月11日作出(2017)济仲裁字第1052号裁决书,裁决:鸿诺空调公司向新地龙打井中心支付剩余工程款共计1120924元,案件仲裁费用19123元,由新地龙打井中心承担4398.29元,由鸿诺空调公司承担14724.71元,上述共计人民币1135648.71元,由鸿诺空调公司于裁决书生效之日起十日内一次性支付给新地龙打井中心。该案于2018年4月12日在一审法院立案执行,案号为(2018)鲁01执338号。后新地龙打井中心向一审法院申请追加鸿诺空调股东贾娟、梁若琳为执行案件被执行人,一审法院于2018年12月26日作出(2018)鲁01执异678号之一执行裁定书,驳回新地龙打井中心的申请,新地龙打井中心不服,提起本案执行异议之诉。

另查明,鸿诺空调公司企业信息表显示,鸿诺空调公司于2010年6月29日成立,法定代表人为贾娟,公司股东为贾娟和梁若琳,企业类型为有限责任公司(自然人投资或控股)。2018年1月2日,法定代表人变更为贾璐。2011年至2015年,鸿诺空调公司账户与梁若琳、贾娟、武之祥等个账户之间有资金往来。

法院认为:新地龙打井中心申请追加被执行人鸿诺空调公司股东贾娟、梁若琳为执行案件的被执行人。依据《中华人民共和国公司法》第五十七条第二款之规定,一人有限责任公司是指只有一个自然人股东或者一个法人股东的有限责任公司。本案中,被执行人鸿诺空调公司作为有限责任公司,即使如新地龙打井中心所述是由股东贾娟、梁若琳以夫妻共同财产出资设立,将其定性为“一人有限责任公司”,仍缺乏法律依据。

案例分析:与案例一观点不同的是,该案认为夫妻公司是普通的二人公司,公司股东相互区分,与一人公司有实质的区别。

洋浦中和运海运有限公司与深圳市万港物流发展有限公司、柯雄燊、林健萍申请执行人异议之诉一案中[6],广西高级人民法院裁判认为夫妻财产的共同共有与公司财产的独立性系不同法律制度的内容,夫妻双方将财产投入到公司后即受到公司法的约束,公司财产的独立性并不因股东的夫妻身份而受到影响。

因此,对于《公司法》没有禁止的公司股东主体情形,“一人公司”是只有一个自然人股东或者一个法人股东的有限责任公司。现行法律或司法解释并未将夫妻关系的股东视同为一个自然人股东,也未规定将夫妻共同设立的有限公司视同为一人有限责任公司。夫妻两人有权选择设立普通有限责任公司而非一人有限责任公司,司法机关、行政机关或者其他人不能直接将此类夫妻公司视为一人公司,并适用一人公司的特别规定,同样也不能适用法律规定的一人公司及股东的举证责任,要求夫妻股东对公司债务承担连带清偿责任。

二、认定夫妻型公司为实质一人公司的裁判理由

从实务角度来看,虽然夫妻型公司是否应认定为一人公司和适用法人人格否定制度还未有统一的标准,但从《最高人民法院民法典担保制度司法解释理解与适用》和前文案例中可以窥探一二。

(一)股东意志同一性。对于夫妻二人设立的公司,如果夫妻二人持股比例过于悬殊,不仅夫妻一方在公司处于绝对控股地位,而且夫妻另一方从未参与过公司的经营和管理,则可以推定公司构成实质的一人公司,再将举证责任分配给一人公司,由该公司承担举证证明其不是实质一人公司的责任。

(二)财产来源单一性。公司的全部股权实质来源于同一财产权,若未举证证明其夫妻财产独立于公司财产,即使夫妻以共同财产出资后再将股权分别登记在各自名下,也不构成对夫妻共同财产分割的约定,故应认定公司的全部股权归其双方共同共有,该公司为一人有限责任公司。全部股权实质来源于同一财产权,并为一个所有权共同享有和支配,该股权具有利益的一致性和实质的单一性。据此,在夫妻股东无法证明公司财产独立的情形下,应认定系实质意义上的“一人公司”,依照《中华人民共和国公司法》第六十三条之规定,夫妻股东应对公司债务承担连带责任。

(三)市场交易公平性。在当前社会下,夫妻关系与普通二人的关系,不论是在利益共同上还是在意志共同上,都存在很大的差异。相较于普通二人,夫妻二人更像是一个人。如果直接简单地按照人数去判断夫妻共同属于非一人公司,势必会损害公司债权人的利益。而夫妻关系貌似二人,但根本就不存在利益、意志上的差异,此时继续固守形式特征而不进行实质认定,显然也有违公司法关于一人公司立法的初衷。依照我国民法典婚姻家庭编确立的夫妻财产共同共有原则,夫妻股东持有的全部股权应构成不可分割的整体,而公司实质充任了夫妻股东实施民事行为的代理人,若依法人有限责任制度认定夫妻股东设立的公司承担有限责任的同时,不对夫妻股东其他义务予以强化和规制,则有违民法的公平原则,也不利于对交易相对方利益的平等保护。

三、实质一人公司的法人人格否认

四、小结

实质一人公司的认定暂无明文规定,《公司法修订草案》中对于一人公司的调整并未涉及实质一人公司的相关规定,但亮点在于一人公司及其股东无需再自证清白。对于夫妻公司、婆媳公司、父子公司等家族公司而言,即使被认定为一人公司,也无需证明股东财产与公司财产互相独立,更不用直接承担连带责任。就目前的规定来看,关于一人公司的法人人格否认,不能简单地只看到某一方当事人的利益,而应综合衡量。

为避免一人公司的财产与股东个人财产混同,真正将风险控制在“有限责任”范围内,我们建议做到以下几点:

(一)有规范的财务报表及账册

一人有限公司作为有限公司的特殊形式,亦应根据《会计法》以及《企业会计准则》的要求建立财务管理制度,编制符合要求的财务报表,保留相关财务的原始凭证及账册。若没有规范的财务账册可能要承担相应的不利后果。

(二)坚持年度审计

由于一人有限公司不存在股东会,公司所有的重大事项均由股东决定,没有有效的监督和约束机制,正因为如此,《公司法》第六十二条、第六十三条对一人有限公司作了特别规定,其中公司法第六十二条规定:“一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师事务所审计。”因此,作为一人有限公司理应根据该《公司法》第六十二条的规定坚持聘请有资质的会计师事务所进行年度审计,以便逐年留下公司财务独立的相关证据。

(三)分红应依法扣缴税款

根据《个人所得税法》及《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕89号)第十八条的规定,在分红时,单位依法扣缴个人所得税,作为一人有限亦不例外。因此,若需证明个人财务与公司财务独立,但公司又存在分红的情形下,作为股东除了应提供满足形式要件的股东分红决定外,还应满足依法缴纳个人所得税的实质要件,否则,可能被视为个人财产不能独立于公司财产。

注释:

[1] 《公司法》第五十七条第二款

[2] 参见:(2018)鲁01民终7033号民事判决书

[3] 参见:(2016)陕0727民初684号民事判决书

[4] 参见:(2019)最高法民再372号民事判决书

[5] 参见:(2020)最高法民申6688号民事裁定书

[6] 参见:(2018)桂民终124号民事判决书

[7] 参见:最高人民法院《全国民商事审判工作会议纪要》(法〔2019〕254号)第二部分“关于公司纠纷案件的审理”中“(四)关于公司人格否认”部分。

[8] 王超逸,《论一人公司法人人格否认制度的适用》,西南政法大学2018年硕士学位论文。

[9] 参见:(2014)沪一中民四(商)终字第S1267号民事判决书