在数据资产入表的新模式中,对数据资产予以估值,是数据要素交易和流通价值释放的基础。上一篇文章《一文详解数据资产入表的数据确权与合规》中,我们探讨了数据资产入表的第一步——数据确权与合规。当这一工作完成,解决了标的物是否清晰合规的问题后,下一步便是厘清“数据资产究竟值多少钱”。数据资产价值评估是确保数据价值可靠计量、准确披露的关键一环,直接影响数据资产在财务报表中的体现。

根据中共中央、国务院《关于构建数据基础制度更好发挥数据要素作用的意见》(下称“数据二十条”)的总体要求,即“以促进数据合规高效流通使用、赋能实体经济为主线”,可见数据流通利用的目标,不仅仅是明确数据资源能够作为会计上的资产进行确认,其根本目的是发挥数据要素的价值,让数据要素与其他生产要素结合时能够帮助企业增加产出。

本文是数据资产入表系列专题的第二篇,我们将梳理可入表的数据类型、数据资产价值评估方法以及数据资产价值评估实务要点。

一、前提确定——梳理入表数据资源类型

作为国家发展数字经济,构建数据相关基础制度的重要指导性文件,“数据二十条”明确提出探索数据资产入表新模式,对数据资产入表的全流程发挥着举旗定向的作用。而《企业数据资源相关会计处理暂行规定》(下称“《暂行规定》”)首次提出企业数据资源入表相关处理办法,明确了数据资源的适用范围、会计处理标准及披露要求等内容,为数据资产入表的全流程提供了具体规范依据。“数据二十条”和《暂行规定》是数据资产价值评估的主要规范基础。

根据《暂行规定》,可入表的数据资源类型有两种:第一,满足企业会计准则资产确认条件,可以确认为无形资产或存货的数据资源,可以纳入资产负债表:第二,不满足企业会计准则资产确认条件,但是由企业拥有或控制、预期能给企业带来经济利益流入的数据资源,可以在企业财务报告中予以披露。

结合企业的业务场景,可以入表的数据资产有四个条件:第一,是由企业过去的交易或事项所形成;第二,由企业拥有或者控制;第三,预期会给企业带来经济利益;第四,成本或者价值能够可靠计量。

需要注意的是,《暂行规定》规定的是能够作为数据资源入表的类型。实务中,具有使用价值的数据就能被称为“数据资源”,但是数据要作为资产入表,需要满足上述特定条件。

二、评估方法——明确数据资产价值评估方案

(一)数据资产的独特属性

数据资产价值评估的关键和难点,在于评估方案的选择。

首先,数据资产区别于传统经济资源,具有其独特属性和特殊的价值评估方案。其独特属性主要有以下两点:

第一,数据资产仅具有部分排他性。传统经济资源通常仅能由一方使用者使用,但是数据资产可同时由多方使用,具有可复制性与共享性,数据资产与传统经济资源相比并不完全排他。《数据二十条》以“三权分置”探索数据产权的结构性分置路径,这也并不意味着数据之上仅能成立数据资源持有权、数据加工使用权、数据产品经营权这三项权利,而应结合主体及数据应用场景,有针对性地构建适应不同数据主体的数据产权结构分置体系。

另一方面,在大数据时代,数据资产是企业重要的战略资源之一,大多数企业更倾向于选择数据自留,也即采取一定的技术措施排除他方对企业数据资产的使用,具有一定的排他性。

第二,价值变动模式特殊性。与传统经济资源不同的是,数据资产不会因使用而减损其价值,其价值更多地依托于具体场景。例如,在传染病大面积爆发时期,收集的医疗数据对于研究日常性普通疾病的价值就会相对较小。

同时,数据资产价值具备规模报酬递增属性。众所周知,单个数据的价值微乎其微,海量的数据聚合才使得数据被视为资产。例如,一万名患者的口腔医疗档案数据的价值远高于十名患者的。正因为此,评估数据资产价值时所使用的评估方案,也应当区别于传统经济资源的评估方案。

(二)明确数据资产价值评估方案

实务中,数据资产价值的评估方案以会计计量准则为基础,结合数据资产的前述独特属性,进行场景化估值,具体三种方案如下。

第一,以成本为基础的估值方案。即通过核算数据资产在生成过程中的各项成本实施估值,基于数据开发的历史成本,并且扣减价值损耗。采用此种方案需要注意在扣减价值损耗时考虑数据资产价值变动模式的特殊性。

某电网有限责任公司利用企业用电数据、电力信用等级数据以及电力贷数据对外提供咨询服务,继而形成了数据产品。在将此无形资产类数据产品列入企业资产负债表时,由于该企业历史成本凭证灭失,故无形资产入账价值类型需要净重置成本。因此,该企业根据价值类型只能选择成本法评估资产价值。

第二,以市场为基础的估值方案。即假定存在自由公平竞争的市场,数据资产的价值由市场机制决定。但如前所述,数据资产价值更多地依托于具体场景,故需要在数据的主要业务场景下有针对性地进行估值。在实际应用中,市场法可能需要与其他评估方法(如成本法或收益法)结合使用,以获得更准确的评估结果。

比如,在2023年12月,受国网浙江省电力有限公司子公司——国网浙江新兴科技有限公司委托,浙江大数据交易中心联合浙江中企华资产评估有限公司、中国质量认证中心,在数据交易所提供市场参考价的基础上,以市场法与成本法参考相结合的方式,完成了“双碳绿色信用评价数据产品”的市场价值评估工作。

第三,以收益为基础的估值方案。即按照数据资产在未来使用期间的预期收益,用适当的折现率折现,累加得出评估基准日的现值,以此得出数据资产的时点价值。但是此种方案需要明确数据资产的预期收益以及折现率,若无法明确,则无法估值或者估值不准确。

最后,在前述估值方案之下还应落实具体的估值步骤。第一是确定评估目的及范围,第二是收集数据资产信息,第三是确定评估方案,第四是进行成本、收益及风险的预判,第五是形成评估报告。

在具体的估值步骤中,最为关键的是第三和第四步,评估方案决定了数据资产价值评估的方向,而成本、收益及风险的预判,则需要在一系列市场调查的基础上进行分析计算才能得出,这是价值评估的核心工作。

三、实务指引——聚焦近期入表的数据资产案例

完成数据资产估值工作,能够给企业增信和融资带来利好。比如,在青岛农商银行发放首笔数据资产质押融资贷款的实践中,青岛北岸控股集团联合中国数据资产管理与评估联盟,以青岛北岸智慧城市科技发展有限公司的bim数据(建筑信息模型)为对象,开展数据资产评估。专业机构分析预期经济效益,制作数据资产价值评估报告,最终得出国有资产保值预计182万/年、国有资产增值预计1123万/年的结论。

立足于数据资产价值评估结果,青岛北岸控股集团以数据资产质押为担保方式,于2024年3月29日获得青岛农商银行融资款200万元。

图片来源于北岸控股集团公众号

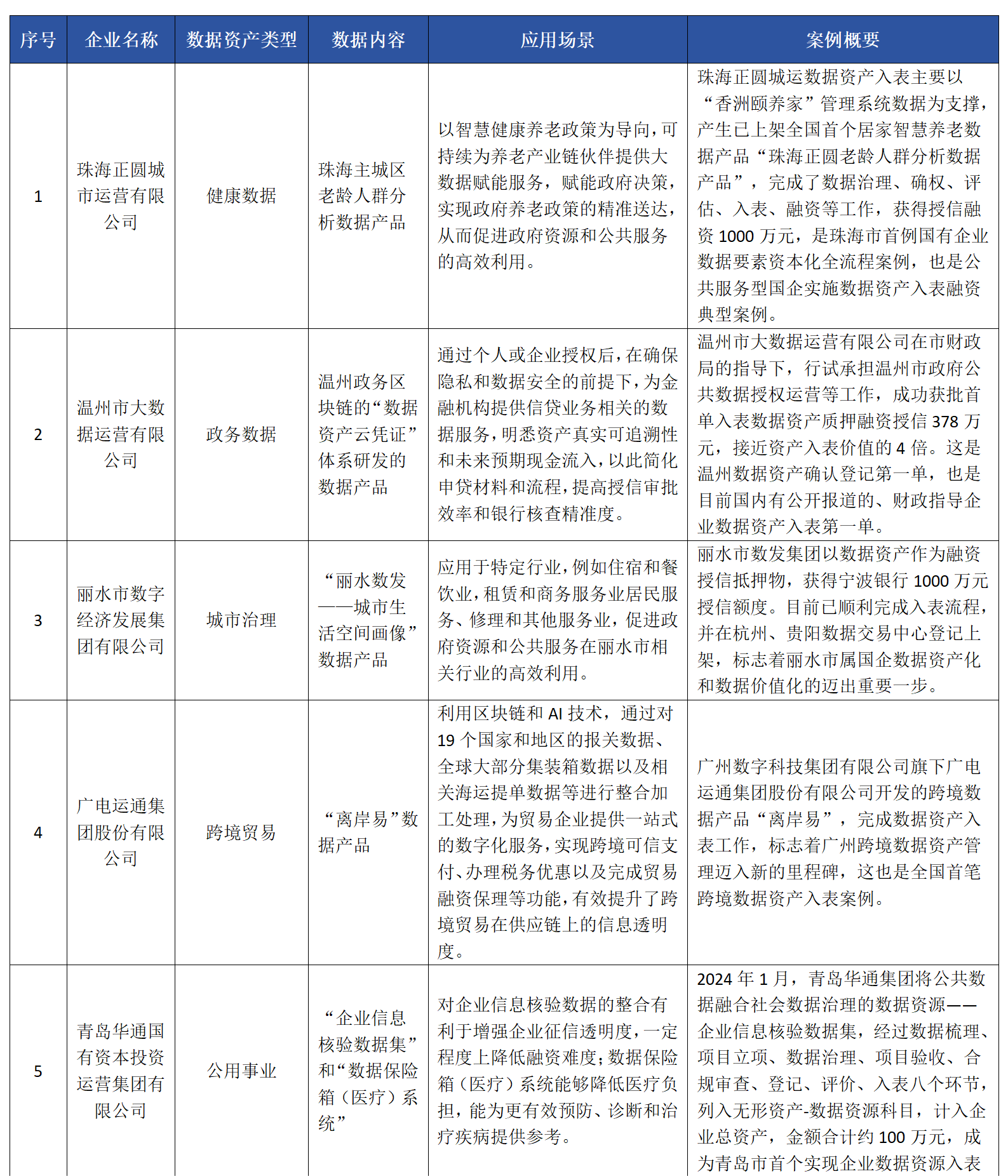

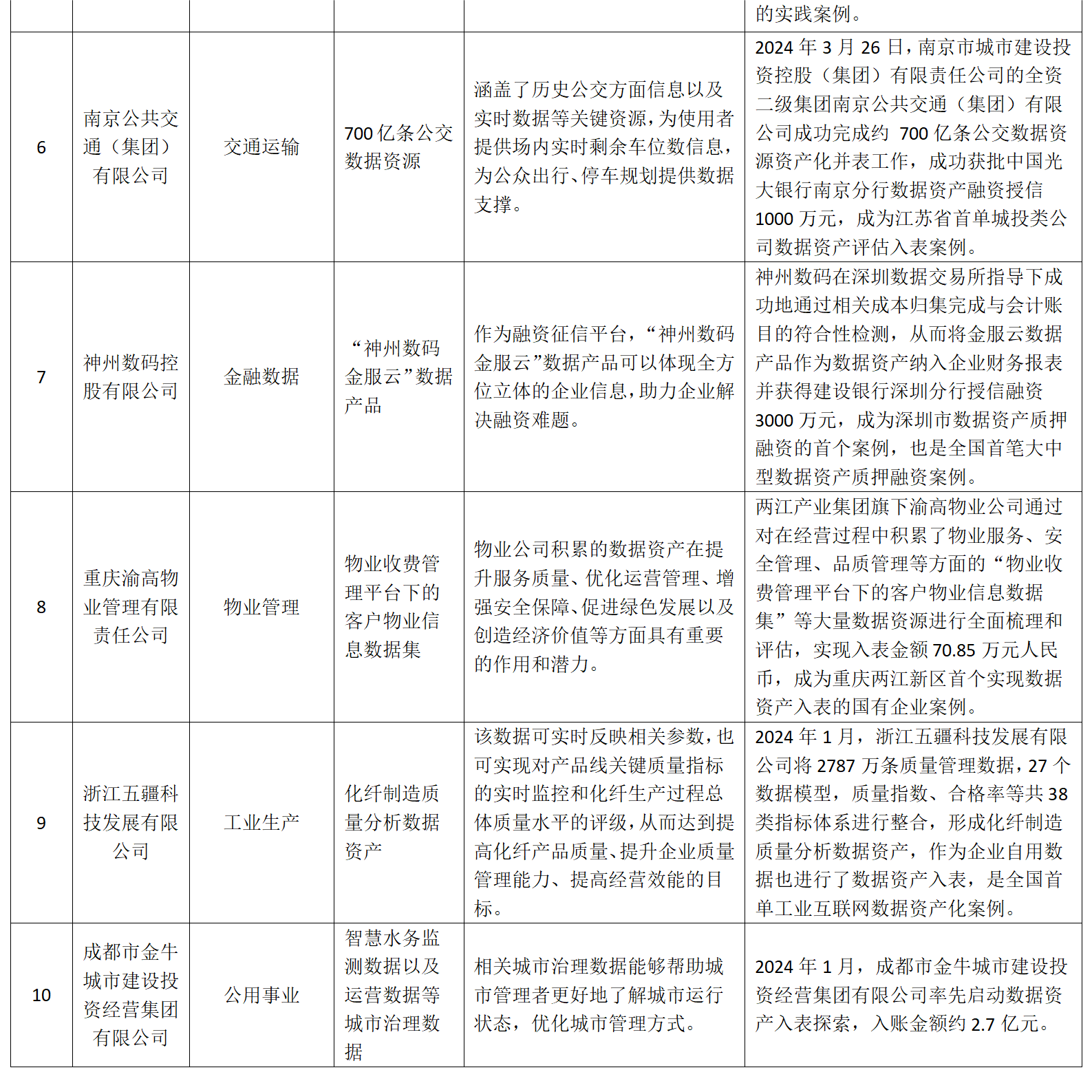

我们梳理了近期实现入表的数据资产案例:

结语

随着数字化转型的加速推进,数据资产已成为企业核心竞争力的重要组成部分,其价值评估与入表不仅是对数据驱动经济模式的认可,也是企业财务报表现代化的必然趋势。《暂行规定》明确数据资源可作为会计上的资产进行确认,能够优化企业资产负债表中资产和负债的结构,使企业的财务报表更为全面真实,也会使部分企业的财务报表在反映其经营和财务状况时更具优势。

延伸阅读

广悦佳绩丨广悦海外数据合规项目入选首批广州律师涉外服务品牌案例

科创板上市审核对企业数据合规的启示——数据收集篇

收集人脸信息场景下,企业数据合规的6项指引

数据爬虫的是与非:一文读懂运用爬虫技术的合规边界

从“拼多多共享数据侵权”案,探讨关联主体数据“互通”法则

凭用电数据可申请贷款!公共数据资产化如何影响你的生活

声明

本文仅为交流探讨之目的,不代表广悦律师事务所或其律师出具的任何形式之法律意见或建议。如需转载或引用本文的任何内容,请与本所沟通授权事宜,并于转载或引用时注明出处。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。

本文作者

感谢实习生李诗怡对本文作出的贡献。

互联网与数字经济领域介绍

互联网与数字经济领域为广悦律师事务所组建的,专注在数字经济领域提供法律服务的律师团队。团队由广悦主任杨杰律师以及多名资深律师和专业人员共计20余人组成。

团队自成立以来,为国内外超过100家上市公司、互联网企业、科技企业以及传统行业向数字化转型的企业提供包括数据合规、数据治理、个人信息保护、股权设计、股权投融资、数字产品合规评估以及争议解决在内的创新型法律服务。

团队荣获《亚洲法律杂志》(ALB)2023年度华南华中地区科技、媒体与电信律师事务所大奖,服务客户包括腾讯微信、阿里巴巴、广汽埃安、维他奶、视源股份、华泰期货、蓝月亮等。客户行业覆盖人工智能、智能制造、金融、医疗、汽车、消费、媒体、科技等领域。

作者丨冯清清、霍雨佳

编辑丨何雪雯

审核丨苏冰

审定丨品牌宣传与市场拓展委